北京时间9月23日凌晨2时,美联储公开市场委员会宣布将联邦基金利率目标区间维持在0-0.25%不变,符合市场预期。

美联储表示,每月将继续购买1200亿美元的债券——每月800亿美元国债和至少400亿美元机构支持债券,直至能显著地进一步朝着委员会最大就业和物价稳定的目标前进。美联储称,自去年12月以来,经济状况已经朝着这些目标取得了进展,委员会将在接下来的会议中持续评估这一进程。

美联储称,“资产购买步伐将很快放缓”,但并未说明具体时间。

美联储主席鲍威尔则在会后的新闻发布会上称,美联储“可能最早在下次政策会议上宣布缩减购债”,同时不排除等待更长时间再启动的可能性。美联储下次政策会议将于11月2-3日举行。

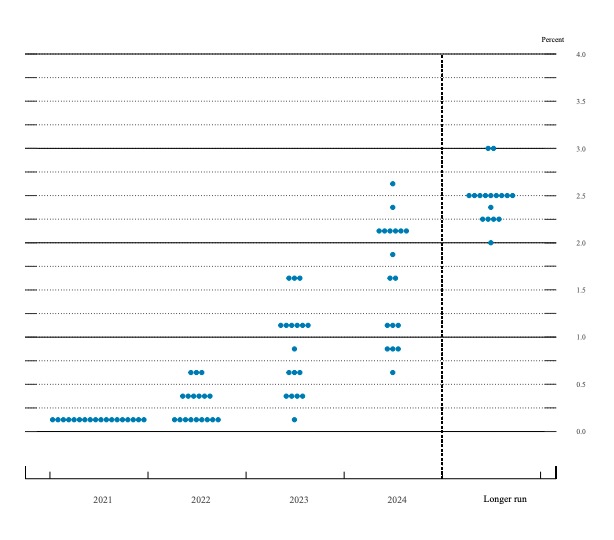

点阵图还显示,9名委员会成员预测2022年加息,另外9名成员的预期保持为2023年开始加息。今年6月,18名参与预测的官员中,7名委员会成员预计在2022年开始加息,今年3月时为4名;13名委员预计在2023年开始加息,今年3月时为7名委员。

相较于6月,美联储大幅下调今年美国经济增速至5.9%(今年6月预测值7.0%),2022年恢复至3.8%(今年6月预测值3.3%)。今年的失业率预计为4.8%(今年6月预测值4.5%),2022年为3.8%(今年6月预测值为3.8%)。大幅上调PCE(个人消费支出)通胀至4.2%(今年6月预测值3.4%),2022年将回落至2.2%(今年6月预测值为2.1%)。核心PCE通胀今年上调至3.7%(今年6月预测值为3.0%),2022年将为2.3%(今年3月预测值为2.2%)。

美股三大指数集体上涨。截止到收盘,道琼斯指数涨338.48点,涨幅1.00%;纳斯达克指数涨150.45点,涨幅1.02%;标普500指数涨41.45点,涨幅0.95%。

以下为声明全文:

(删除:在这个充满挑战的时期,)美联储致力于使用所有工具支持美国经济,从而达到促进最大就业和价格稳定的目标。

随着疫苗的推广和强有力的政策支持,经济活动和就业的指标都很强劲。受疫情打击最为严重的行业在近几个月也得到了改善,但新冠病例的上升使得复苏放缓。(7月原文:受疫情打击最为严重的行业也得到了改善,但仍未完全恢复。)通胀水平也已上升,主要反映了短期因素的影响。总体而言,金融条件持续宽松,部分反映出对支持经济和信用流入美国家庭与商业的政策效果。

经济回到正轨继续取决于病毒的传播状况。疫苗所取得的进展很可能持续减少公共卫生危机对经济产生的影响,但对经济前景的威胁仍然存在。

委员会力图在长期内达成最大就业和2%的通胀目标。由于通胀持续低于这一长期目标,委员会将致力于使通货膨胀在未来一段时间中适度地高于2%,从而让通胀达到平均2%的水平,长期通货膨胀预期恰好锚定在2%。委员会想要保持货币政策的宽松立场直到达到这些目标。委员会决定将联邦基金利率维持在0-0.25%,并认为维持这个目标区间是合适的,直至劳动力市场条件达到委员会评估的最大就业水平,并且通胀上升至2%且将在未来一段时间内适度超过2%的轨道上。去年12月,委员会表明将继续增加国债持有至800亿美元国债和至少400亿美元机构支持债券,直至能显著地进一步朝着委员会最大就业和物价稳定的目标前进。自那以来,经济状况已经朝着这些目标取得了进展。如果进展持续大致符合预期,委员会判断资产购买很快会保证有所放缓。(7月原文:自那以来,经济状况已经朝着这些目标取得了进展,委员会在接下来的会议中将持续评估这一进程。)这些资产购买有助于促进市场稳定运作和宽松的市场条件,从而支持信贷流入家庭与商业。

在评估合适的货币政策立场时,委员会将继续监控未来的经济数据的影响。如果风险的发生会阻碍达成委员会的双重目标,委员会会为调整适当的货币政策立场做好准备。委员会的评估将考虑到大量信息,包括公共卫生、劳动力市场指标、通胀压力和通胀预期指标、金融和国际形势发展的数据等。

投票赞成者包括:FOMC委员会主席(美联储主席)鲍威尔(Jerome H. Powell, Chairman);委员会副主席(纽约联储主席)威廉姆斯( John C. Williams, Vice Chairman);里士满联储主席巴尔金(Thomas I. Barkin);亚特兰大联储主席博斯蒂克(Raphael W. Bostic);(美联储理事)Michelle W. Bowman;(美联储理事)Lael Brainard;(美联储理事)Richard H. Clarida;旧金山联储主席戴利(Mary C. Daly);芝加哥联储主席埃文斯(Charles L. Evans);(美联储理事) Randal K. Quarles;(美联储理事)Christopher J. Waller。

编辑: 陈捷纠错:171964650@qq.com