据央视新闻联播,昨日,国务院常务会议决定,延续实施部分个人所得税优惠政策。一是将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底,二是将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底,三是将上市公司股权激励单独计税政策延至2022年底。

对于工薪阶层来说,前两项优惠政策影响甚大。特别是年终奖的计税方式,采用单独计税还是合并计税,到手年终奖可能相差一大截。

那到底怎么选呢?来算笔账。

首先我们要知道,年终奖什么时候申报个税,要看什么时候发。如果在2021年最后几天发,纳入2021年申报;如果过了元旦再发,就纳入2022年申报。而且,一年只能申报一次。

浙江金瑞税务师事务所副所长余海涛介绍,一般来说,年终奖单独计税,能大大减轻纳税人的个税支出,但也有例外。

刚刚跨过个税起征点(5000元/月或60000元/年)的工薪阶层,扣除基本减除费用(5000元/月)、专项扣除(五险一金等)、专项附加扣除等后,采用合并计税可能也无需缴税或只需缴很少的税。选择年终奖单独计税反而会增加税负。

所以,到底选择哪种计税方式,要根据个人收入情况具体分析。

余海涛测算了一个参考临界值。扣除社保、公积金以及专项附加扣除后,月工资之和加上年终奖总计不超过9.6万元,将工资和年终奖合并计税更划算。

但也不是绝对,来看具体案例。

独生子A在杭州上班,每月工资1万元,年底拿到3万元年终奖;未婚未育,租房住,父母年满60岁。

则A每月应纳税所得额为-750元。

如果将年终奖合并计税,全年需缴个税630元;如果年终奖单独计税,全年需缴个税900元,比合并计税多270元。

显然,对A来说,选择年终奖合并计税更划算。

什么情况下年终奖适合单独计税呢?继续算账。

杭州白领B,月工资2万元,一个孩子上小学,有首套房贷,与弟弟共同赡养年满60岁的父母,今年可以拿到2万元年终奖。

如果选择年终奖合并计税,B全年需缴个税8480元;如果选择单独计税,全年需缴个税为7080元,比合并计税少缴1400元。

当然是选择单独计税更划算。

需要注意的是,如果选择年终奖单独计税,不能减除基本减除额(起征点)、专项扣除(社保+公积金)、专项附加扣除的。

另外还要注意“跳档”临界点,即多发1元税赋大增。

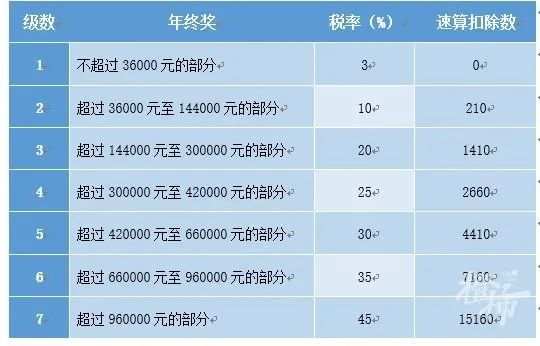

这些临界点包括36000元、144000元、300000元、420000元、660000元、960000元。

比如同样采用单独计税,年终奖发36000元,需缴税1080元;年终奖发36001元,税款为3390.1元,到手反而少了2310.1元。

如果发现自己的年终奖刚好卡在“临界点”,可以跟单位会计协商。对扣缴单位来说,如果发现员工的年终奖在“临界点”,最好也要提前告知该员工选择合理的计税方式。

当然,万一选错了计税方式,还有补救办法。纳税人还可以在次年3月至6月的汇算清缴中,主动申报,以获得退税。

至于国常会上提到的第二项个税优惠政策,比较好理解。就是年度汇算清缴时如果需要补缴的税款不到400元,而且你的税前年收入又没有超过12万元,这部分税款就不用补了。

编辑: 陈奉凤纠错:171964650@qq.com