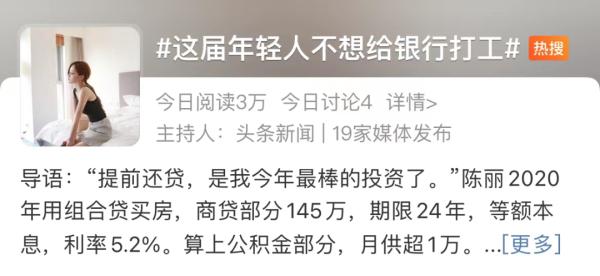

“最近,股票、基金的表现除了心痛还是心痛。理财市场净值化了,也跟着资本市场波动,手上的闲钱有种无处安放的忐忑。”最近,“闲钱往哪里放?”成为工薪族小李和同事们聊得最多的话题,而提前还房贷成为主流选择。

日前,在各大社交平台上,有不少人晒出提前还贷的经历,声称省出的几十万元钱相当于理财。

“这届年轻人不想给银行打工”的话题也登上新浪微博热搜榜。

●投资收益跑不赢房贷利息●

思忖再三,郭女士还是做了提前还房贷的决定。

时间回到一个月前,郭女士手上的数只基金表现相当不给力,几次市场闪崩之后,眼看着几年定投积累下来的收益就要消失殆尽,她果断止损,卖出了一大部分基金。

但对于那些从基金市场退出来的资金,郭女士一时也找不到更好的投资途径。当前,银行理财产品净值化,收益也会有波动,包赚的买卖是没了。想要通过银行理财产品和房贷利率之间的剪刀差赚收益,似乎也不容易。

在郭女士眼里,存款利率就更别提了——4月,各银行齐刷刷地下调了存款利率,各大行包含两年期、三年期等中长期存款产品利率普遍下降0.1%。

以最吃香的三年期大额存单为例,这两年,利率从4.18%下滑至3.55%,有银行甚至直接降至2.9%。

郭女士算了一笔账,房贷利率是5.2%,每个月要还近10000元。如果手上闲钱凑一凑提前还贷一部分,在还贷年限不变的情况下,月供能减至不足4000元。

“很显然,投资收益无法跑赢通货膨胀,当下的理财收益要超过房贷率更是难,闲钱留在手上只会越来越不值钱。”郭女士说,与其等亏,不如提前还房贷更让她有安全感。

“我们一家就是普通工薪阶层,从当前的投资环境来看,我觉得应该稳字当头。”郭女士称。

●提前还贷创15个月最高●

“近期,提前还贷的人非常多,我们做了一个统计,4月,提前还贷金额达15个月最高值。”某国有银行个贷负责人告诉记者,一般来说,春节过后是提前还贷的高峰,每年的3月份提前还贷的人尤其多。而今年很特别,1月至4月,每个月的提前还贷金额都逐月提高,4月比3月增加10%。

另一家国有银行个贷业务负责人对记者说,2月起,银行之前的房贷业务已经消化得差不多了,从3月开始,她所在银行的住户贷款已呈现负增长。总体来看,客户提前还贷的意愿比较强,少的还贷三五万元,多的甚至还贷近百万元。

那么,对于提前还贷,是不是所有人都适合?

专业人士表示,部分银行针对未满1年的提前还贷是需要收取违约金的。多数股份行和城商行没有违约金,需要提前预约。

如果你还在纠结是提前还贷还是投资理财,可以考察两个维度——

一、房贷利率

部分购房较早的人士享受房贷7折至9折利率,比如,享受3.5%至4.0%。1月LPR下调5个基点后,利率还能下降0.05%。算下来,利率可能与目前短期的企业经营贷差不多。

对于这类购房者,一般银行不建议提前还贷,毕竟房贷利率低,靠投资理财收益率跑赢房贷利率不算太难。

如果房贷利率中等或偏高,可以自审一下投资能力,未来几年的投资收益率能否超过房贷利率。

二、风险偏好

非常保守的,可以考虑提前还贷减轻月供,毕竟现在理财收益率只有4%左右,还不一定保本保收益。

而定存等保本类产品收益为3.5%至3.9%,货币基金、现金类理财产品收益更是不到3%。

一句话,要不要提前还贷,要看贷款利率、个人风险偏好,以及投资能力。宁波晚报 记者 周雁

编辑: 郭静纠错:171964650@qq.com