近日,一则关于健身房私教课退款的维权事件引发公众关注。

据媒体报道,扬州市的张先生在一家健身房贷款购买了价值15万元的私教课程,后来面对信用卡及各种网贷的催债无力偿还,想要退款,不料,却被健身房拒绝。于是,张先生向法院提起诉讼,希望健身房可以偿还自己尚未使用的私教课费用。

张先生表示,因为久坐不运动的缘故身形走样,不满意身材的他来到家附近的健身房办理了一张限期5年的健身卡,花费了4000多元。

数月后,每天坚持锻炼的张先生发现自己的训练方法收效甚微,体重没有减下去多少,身形也没有变得更好。

锻炼期间,张先生认识的多名健身私教告诉他,锻炼的方式不对,并提出让其购买一些私教课,教练带着训练就能很快瘦下去。按照张先生的说法,当时自己一心为瘦,脑袋一热就听从了健身房教练和销售的话,网贷了15万元。

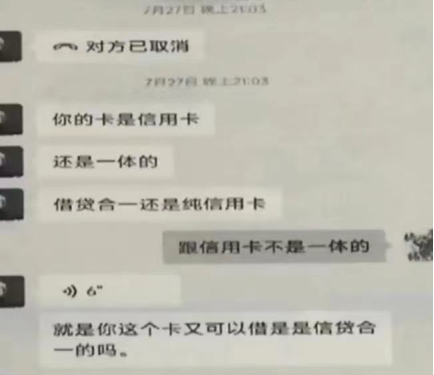

据张先生透露,自己一开始没有想进行网贷,但健身房的教练和销售一直在劝说他,现在没有钱可以先进行分期贷款。从聊天记录可以看出,健身房相关人员曾询问过张先生的信用卡是不是借贷合一等与借贷相关的信息。

图源:网络

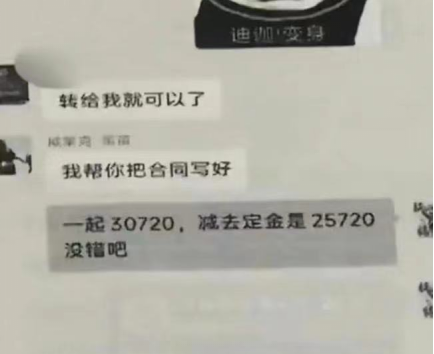

健身房相关人员还“负责”地帮助张先生转账,出合同。

图源:张先生聊天记录截图

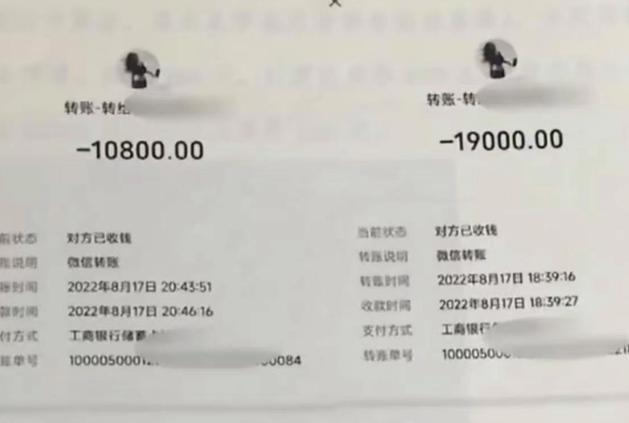

此外,张先生还晒出了自己的多笔转账记录。

图源:张先生转账截图

张先生提起上诉后,法院近日开庭审理了本案。扬州市经开区人民法院民庭副庭长吕士杰表示,双方签订的购买合同具备法律效益,属于有效合同。但是由于相关条文规定,为了保护消费者的权益,单用途预付卡的最高充值金额不得超过5000元。

最后法院判定,被告同意退还12万元购课费用,张先生如愿收到退款。

对于上述案件,《法治日报》律师专家库成员、北京盈科(合肥)律师事务所管委会主任付磊律师表示,预付费卡实际上是消费者与经营者之间建立的合同关系,受民法典约束,根据商务部及江苏省预付卡相关规定:“单张记名卡限额不得超过5000元,单张不记名卡限额不得超过1000元。单张单用途卡充值后资金余额不得超过前款规定的限额”,本案预付费明显超出法律规定的上限,且健身房存在欺诈行为,因此,本案的判定结果是较为适宜的。

此事在网上曝光后,引发网友热议。有网友对张先生的遭遇表示同情,并且认为健身房存在欺诈消费者的行为,应该受到法律的制裁。也有网友对张先生贷款健身的行为表示不理解,“谁家打工人,充15万健身?”“成年人对自己的消费水平和还款能力没有数吗?”……

近年来,“预付式消费”行为,越来越多地出现在人们的各种生活场景中。预付式消费一般指单用途预付卡,是消费者预付费用后,可分次兑付商品或服务的一种消费模式。消费者购买的超市卡、美容美发卡、健身卡等大部分都属于预付式消费。

对于“预付式消费”行为,在国家及地方层面,都曾制修订多部相关法律法规专门予以规范。其中,国家市场监督管理总局发布的《侵害消费者权益行为处罚办法》,主要是根据消费者权益保护法,对预付式消费作出原则性规定。

在地方层面,浙江省2017年修订《浙江省实施〈中华人民共和国消费者权益保护法〉办法》时,对预付式消费作出规定,涉及预付卡发放条件、最高限额以及限制不当设定使用期限等内容;2019年施行的《上海市单用途预付消费卡管理规定》,建立了预付卡资金存管制度,并对资金监管模式、资金监管比例、资金专户存管、资金划拨方式等进行了规定;此外,北京、江苏等地都制定了预付式消费的专项地方性法规,这些法规的实施也将为国家相关立法积累实践经验。

此外,付律师提出,“预付式消费”因消费者提前支付了费用,因此被长期“捆绑”,并承担了较高的合同履行风险,消费者容易面临未签合同导致关系认定难、格式条款造成消费者权利受损、经营者单方变更重要合同条款、消费者合同解除权受限、经营者“跑路”等问题,所以消费者在面对“预付式消费” 时需注意以下几点:

1.谨慎购买充值卡:购买充值卡时选择证照齐全、信誉度高、经营状况好的商家。

2.理性、适量充值:理性充值、适量充值,切勿冲动消费,避免因经营者的不确定因素造成损失。

3.保留相关证据:不轻信经营者口头承诺,预付凭证、合同、宣传单、发票等证据要妥善保存。

4.积极维护合法权益:一旦出现不公平、不合理的情形,消费者要积极通过有效途径维权,拿起法律武器,维护自己的合法权益。

编辑: 陈奉凤纠错:171964650@qq.com