����2024��3��1���𣬽�ӭ��2023��ȸ�������˰�ۺ�������Ȼ��㡣˰���ֽܾ��շ��������ڰ���2023��ȸ�������˰�ۺ����û����������Ĺ��桷������˰���ֹܾ���2024���2�ţ�����ȷ��ذ������

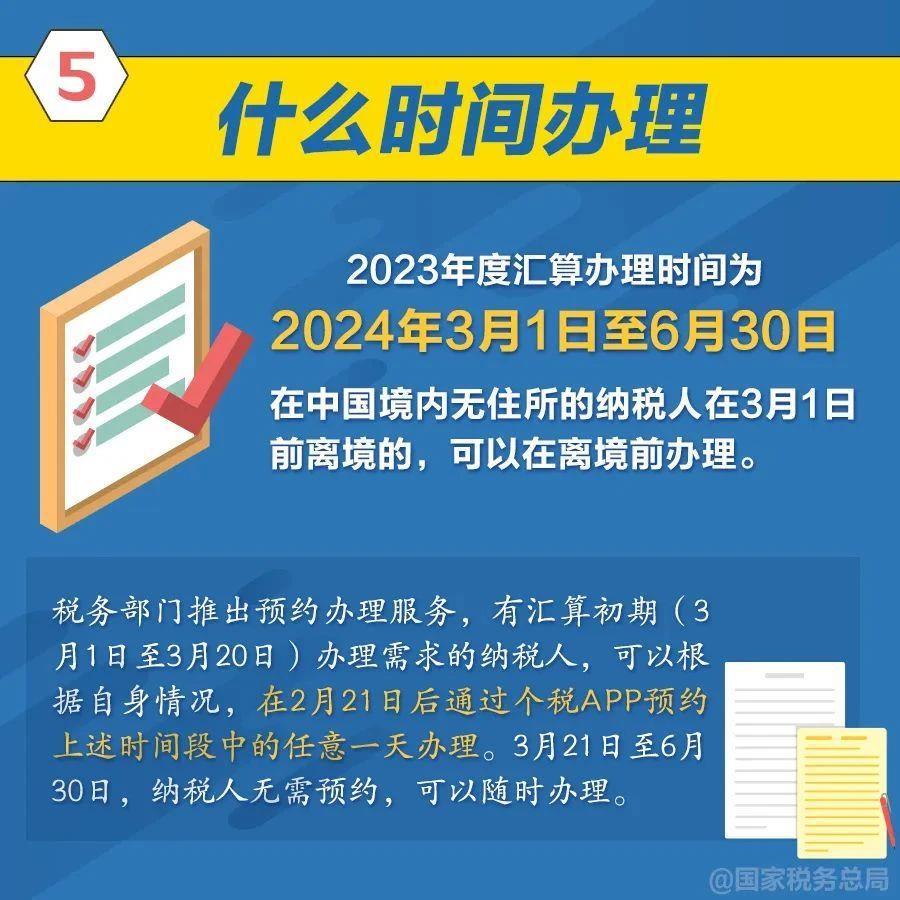

����������ȷ��2023��Ȼ������ʱ��Ϊ2024��3��1����6��30�ա����й�������ס������˰����3��1��ǰ�뾳�ģ��������뾳ǰ������

����01

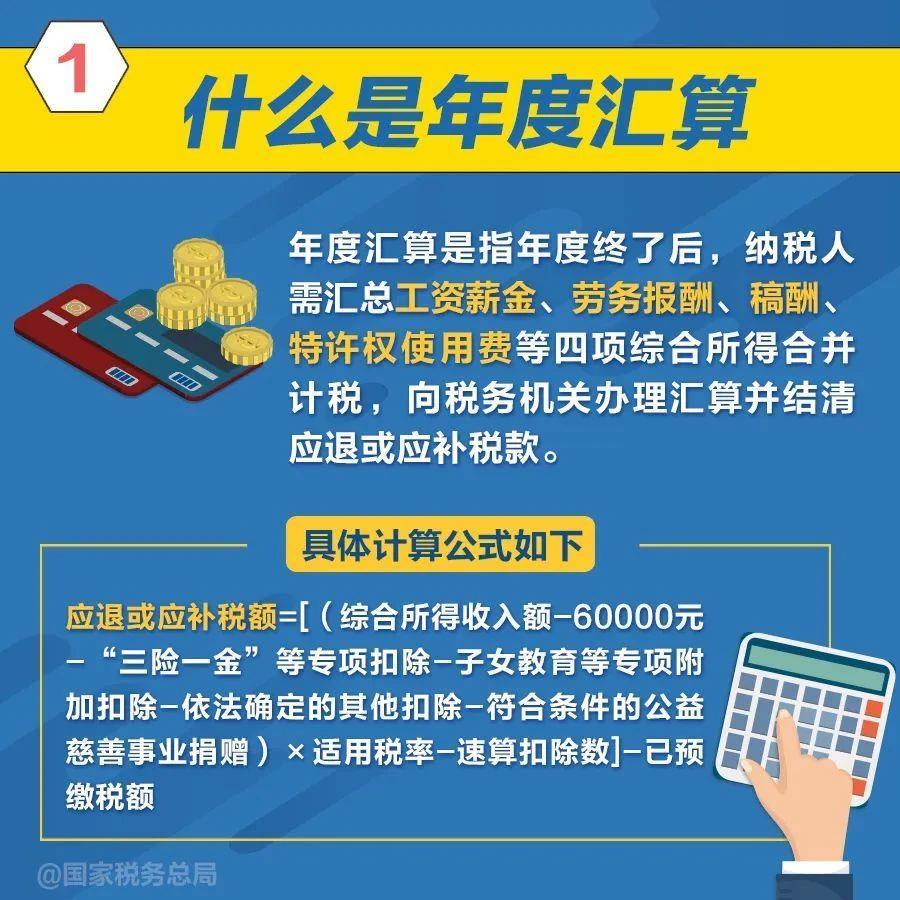

������˰��Ȼ��㼴����ʼ

�����������Ƿ���Ҫ������

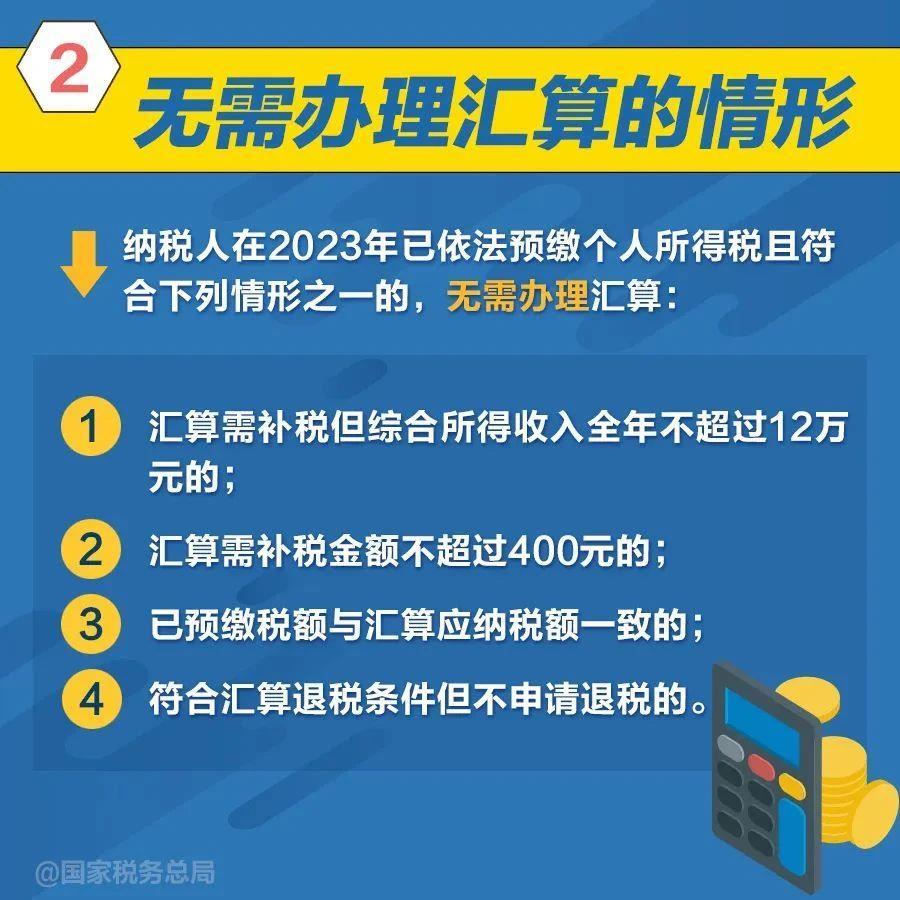

������Щ�˲���Ҫ������Ȼ��㣿

������˰����2023��������Ԥ�ɸ�������˰�ҷ�����������֮һ�ģ�����������㣺

������һ�������貹˰���ۺ���������ȫ�겻����12��Ԫ�ģ�

���������������貹˰������400Ԫ�ģ�

������������Ԥ��˰�������Ӧ��˰��һ�µģ�

�������ģ����ϻ�����˰��������������˰�ġ�

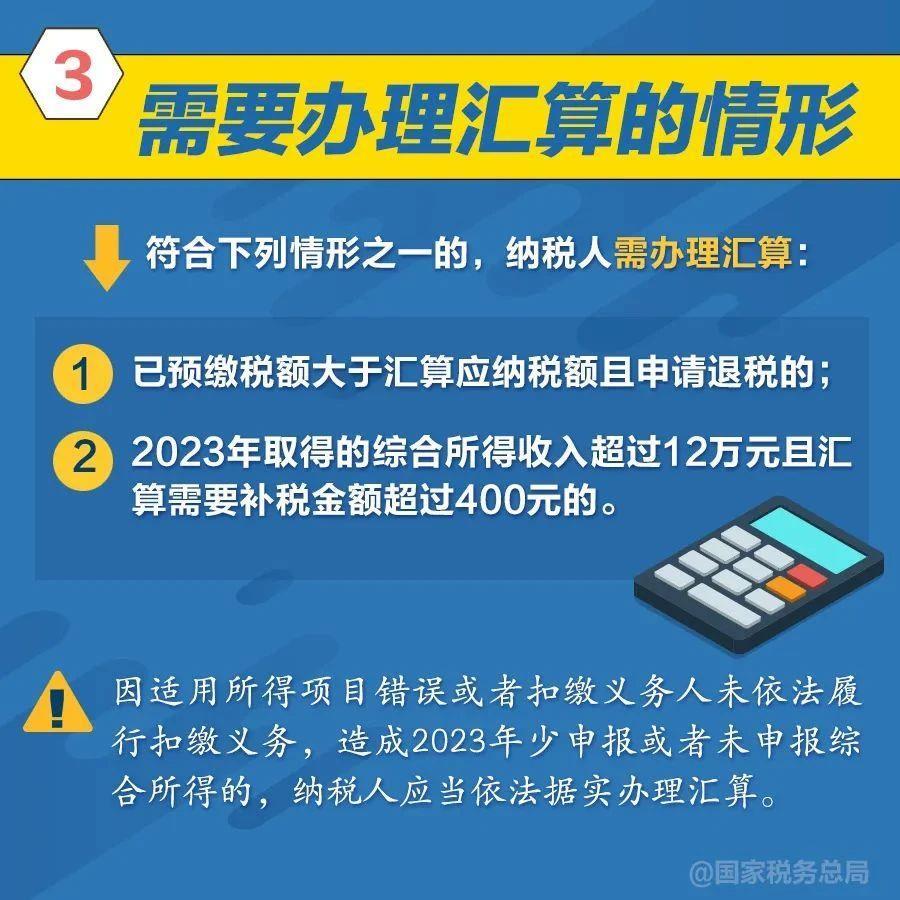

������Щ����Ҫ������Ȼ��㣿

����������������֮һ�ģ���˰����������㣺

������һ����Ԥ��˰����ڻ���Ӧ��˰����������˰�ģ�

����������2023��ȡ�õ��ۺ��������볬��12��Ԫ�һ�����Ҫ��˰����400Ԫ�ġ�

����02

������Щ������ڸ�˰�����ڼ�

�������۳�

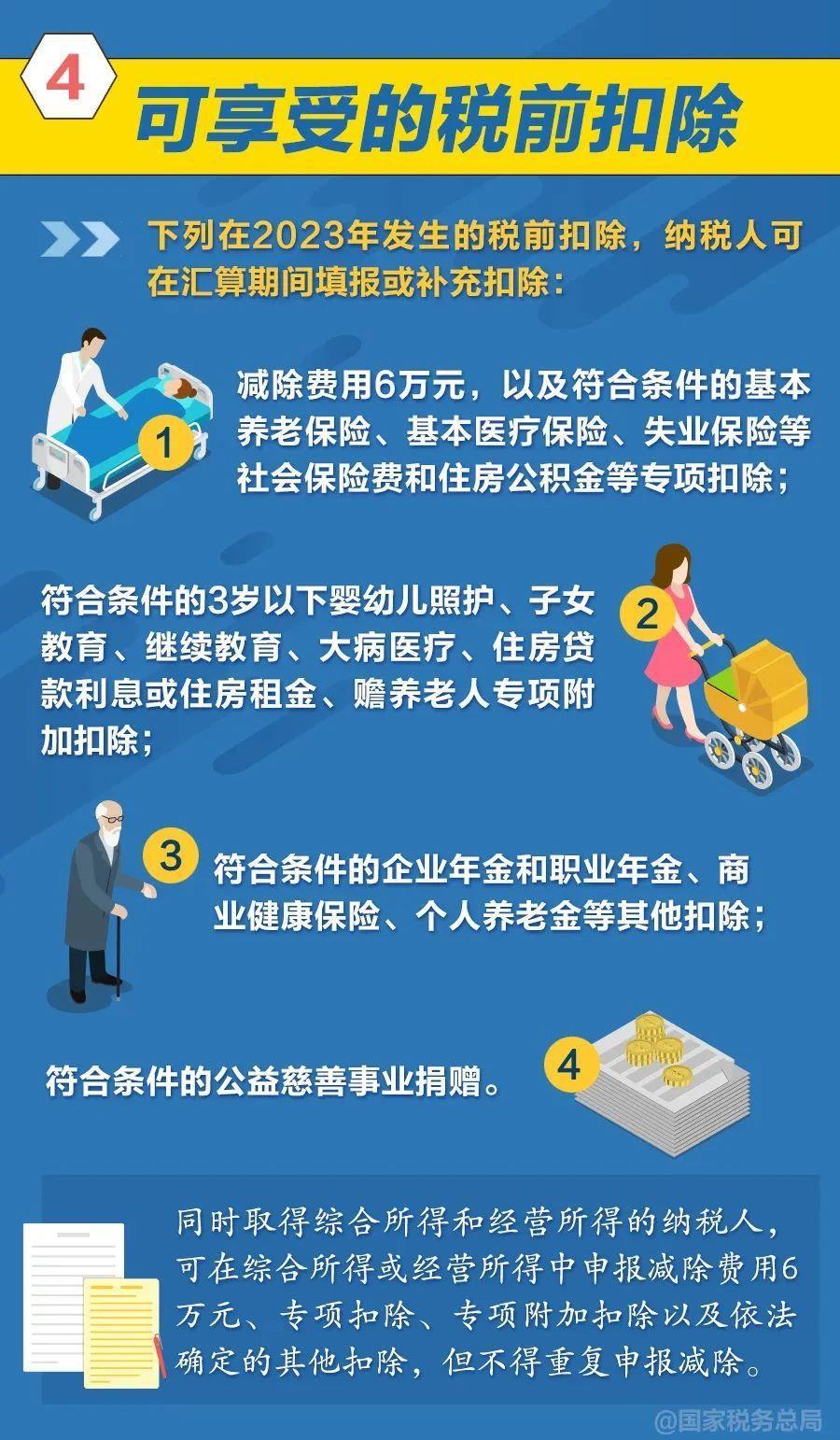

����������2023�귢����˰ǰ�۳�����˰�˿��ڻ����ڼ����۳���

������һ����������6��Ԫ���Լ����������Ļ������ϱ��ա�����ҽ�Ʊ��ա�ʧҵ���յ���ᱣ�շѺ�ס���������ר��۳���

��������������������3������Ӥ���ջ�����Ů������������������ҽ�ơ�ס��������Ϣ��ס�������������ר��ӿ۳���

����������������������ҵ����ְҵ�����ҵ�������ա��������Ͻ�������۳���

�������ģ����������Ĺ��������ҵ������

����03

����������ʽ����Щ��

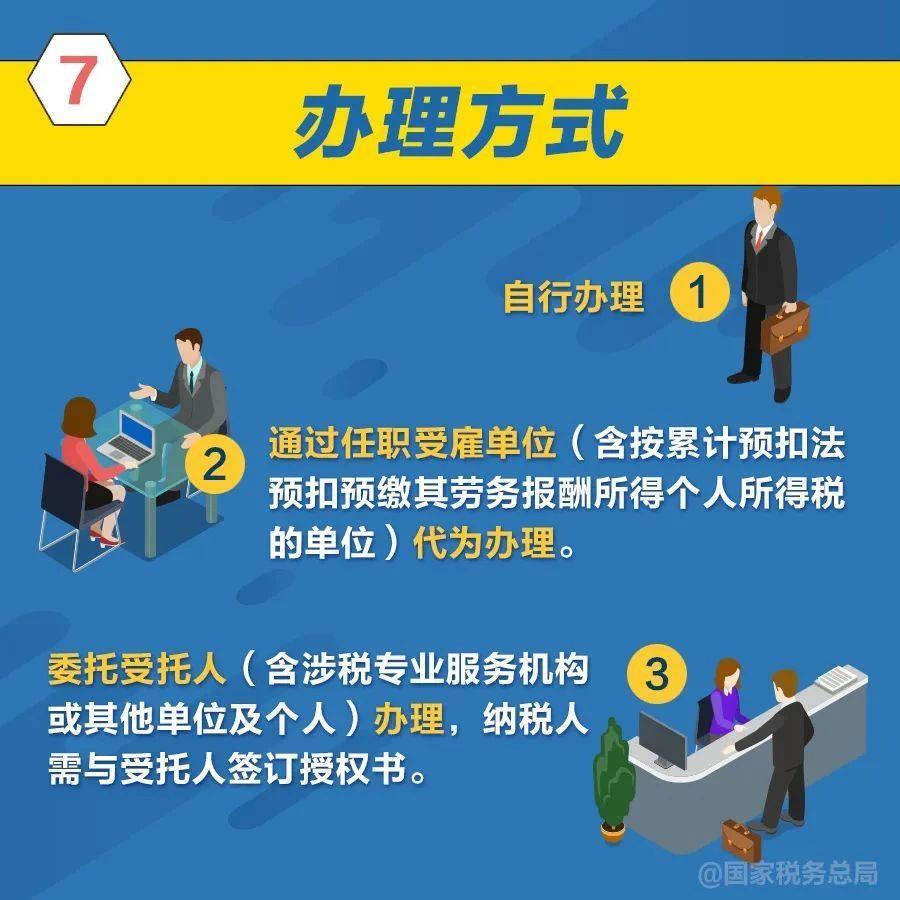

������˰�˿�����ѡ�����а�����ʽ��

������һ�����а�����

����������ͨ����ְ�ܹ͵�λ�������ۼ�Ԥ�۷�Ԥ��Ԥ�����������ø�������˰�ĵ�λ����Ϊ������

������˰���������Ҫ��ģ���λӦ����Ϊ������������ѵ��������˰����ɻ����걨���ˣ�����˰��

�����ɵ�λ��Ϊ�����ģ���˰��Ӧ��ǰ�뵥λ��������ߵ��ӵȷ�ʽ����ȷ�ϣ������ṩ2023���ڱ���λ����ȡ�õ��ۺ��������롢��ؿ۳�������˰���Żݵ���Ϣ���ϣ��������ύ��Ϣ����ʵ�ԡ�ȷ�ԡ������Ը�����˰��δ�뵥λȷ�������Ϊ�����ģ���λ���ô��졣

����������ί��������������˰רҵ���������������λ�����ˣ���������˰������������ǩ����Ȩ�顣��λ��������Ϊ��˰�˰��������Ӧ����ʱ�����������֪��˰�ˡ���˰�˷��ֻ����걨��Ϣ���ڴ���ģ�����Ҫ��λ�������˸����걨��Ҳ�����и����걨��

����04

����������˰���Dz�˰��

����һ����ʽ�������

����2023������˺�����ˣ����³���˰�ˣ���Ҫ����2023��1��1����12��31��ȡ�õĹ���н�����ꡢ��ꡢ����Ȩʹ�÷ѵ������ۺ����õ�������������6��Ԫ�Լ�ר��۳���ר��ӿ۳�������ȷ���������۳��ͷ��������Ĺ��������ҵ�����������ۺ����ø�������˰˰�ʲ���ȥ����۳�����˰�ʱ�������1������������Ӧ��˰��ټ�ȥ2023����Ԥ��˰��ó�Ӧ�˻�Ӧ��˰���˰������걨��������˰��˰��������㹫ʽ���£�

����Ӧ�˻�Ӧ��˰��=[���ۺ����������-60000Ԫ-“����һ��”��ר��۳�-��Ů������ר��ӿ۳�-����ȷ���������۳�-���������Ĺ��������ҵ������×����˰��-����۳���]-��Ԥ��˰��

�������㲻�漰��˰�˵IJƲ����ȷ������ã��Լ����涨�������ۺ����ü�����˰�����á�

����2023��˰��Ȼ�����ô�죿

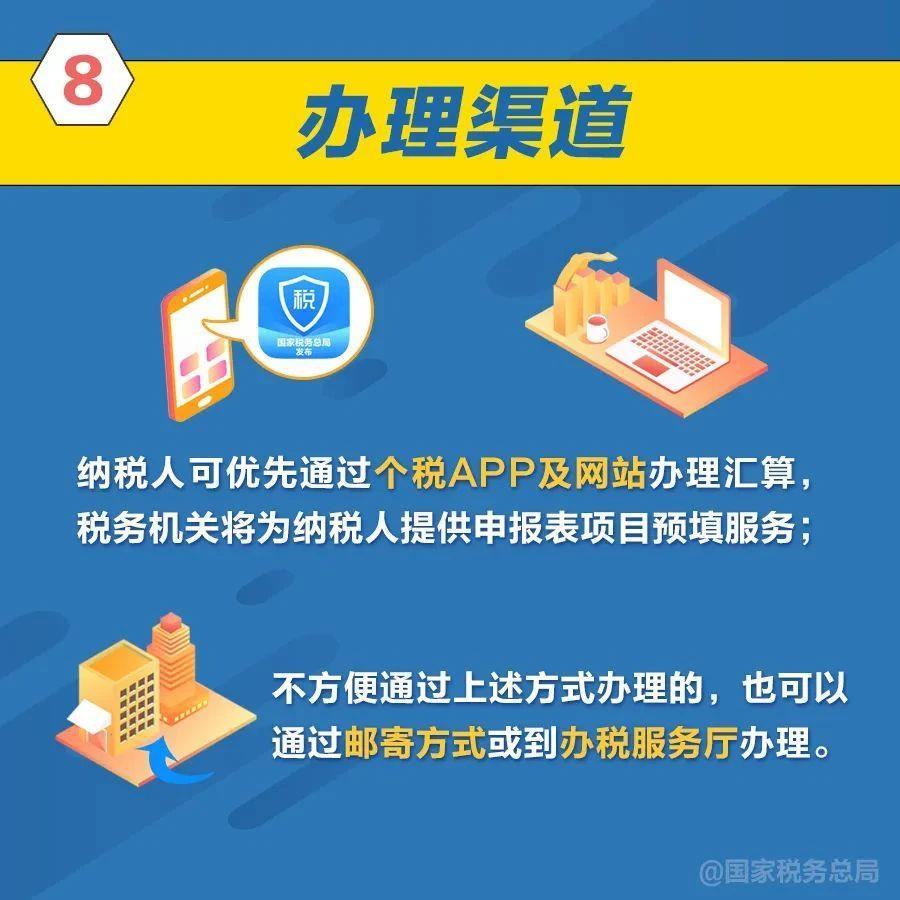

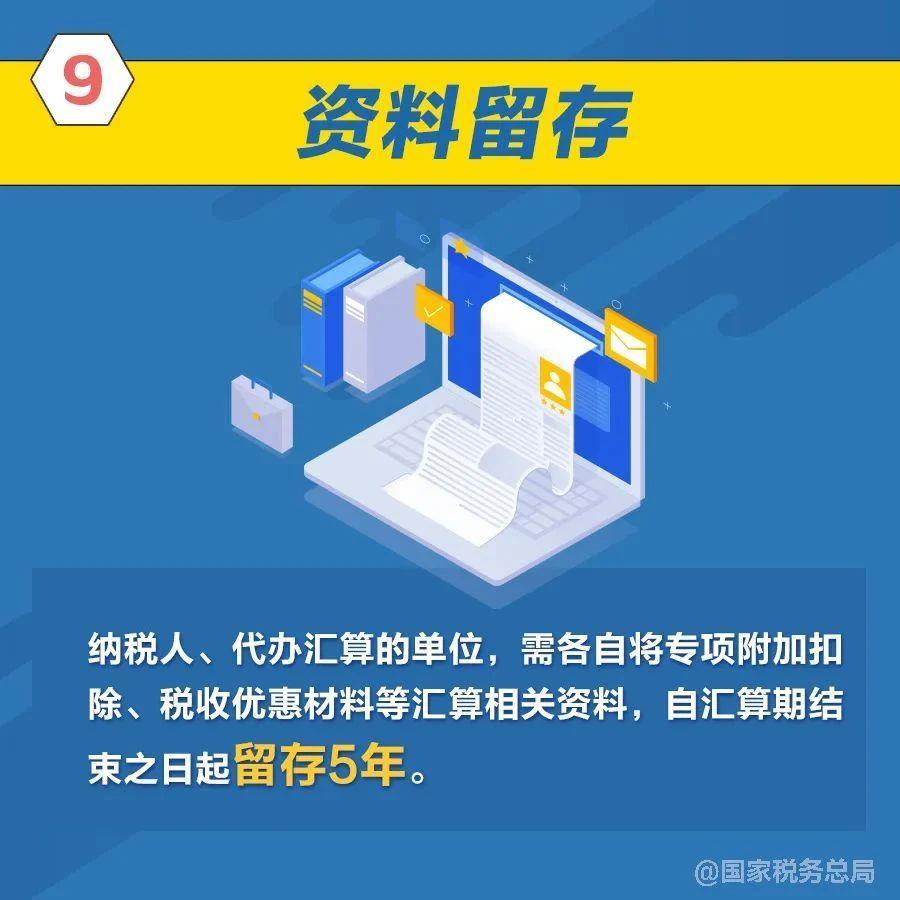

����һ��ͼ�˽�

�༭�� �½�������171964650@qq.com