����������2024���29�� �����ڶ�ԭ���������Ľ��ڱ��ᷴ������������ղö��Ĺ��棺

�������ݡ��л����������������������¼�ơ����������������Ĺ涨��2023��7��21�գ��������³Ƶ�����أ�����2023���25�Ź��棬������ԭ���������Ľ��ڱ��ᣨ���³Ʊ������Ʒ�����з������������顣

����������ضԱ������Ʒ�Ƿ�����������������ȡ��������Ʒ�Ƿ�Թ��ڱ����ҵ������̶��Լ���������֮��������ϵ�����˵��顣���ݵ������͡��������������ڶ�ʮ�����Ĺ涨��2024��4��19�գ�������ط������ù��棬�����϶��������Ʒ�������������ڱ����ҵ�ܵ�ʵ��������������ʵ����֮����������ϵ��

���������ö�������ض��������������ȡ����̶��Լ���������֮��������ϵ�����˼������顣�ֱ���������������ݡ��������������ڶ�ʮ�����Ĺ涨����������������ղö��������������ֽ��й���������£�

����һ�����ղö�

����������������϶����������Ʒ�������������ڱ����ҵ�ܵ�ʵ��������������ʵ����֮����������ϵ��

�����������շ�����˰

�������ݡ�����������������ʮ�����Ĺ涨�����������Ժ��˰˰��ίԱ��������շ�����˰�Ľ��飬����Ժ��˰˰��ίԱ��������Ľ���������������2024��7��21���𣬶Ա������Ʒ���շ�����˰��

�����������Ʒ�ľ����������£�

�������鷶Χ��ԭ���������Ľ��ڱ��ᡣ

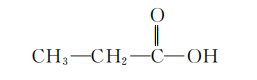

�����������Ʒ���ƣ����ᡣ

����Ӣ�����ƣ�Propionic acid�����PA��

��������ʽ��C3H6O2

������ѧ�ṹʽ��

����������ѧ���ԣ������ڳ�����ͨ������ɫ����ɫҺ�壬�д̼�����ζ����ȼ������ˮ���ܣ�Ҳ�����Ҵ������ѵ��л��ܼ������ữѧ���ʻ��ã���ͨ����ѧ��Ӧ�����Ρ��������ȡ�������������������ѧƷ��

������Ҫ��;����������Ҫ�ľ�ϸ������Ʒ���л��ϳ�ԭ�ϣ���Ҫ������������������ù�������ݼ���ҽҩ�м���ȣ��㷺Ӧ����ʳƷ�����ϡ�ũҩ��ҽҩ������

�����ò�Ʒ���ڡ��л�����������˰��29155010��

������������˾���յķ�����˰˰�����£�

��������������˾ 43.5%

�����������շ�����˰�ķ���

������2024��7��21���𣬽��ھ�Ӫ���ڽ��ڱ������Ʒʱ��Ӧ���л��������ؽ�����Ӧ�ķ�����˰��������˰�Ժ�������˰�۸�Ӽۼ��������㹫ʽΪ��������˰��=��������˰�۸�×������˰˰�ʡ����ڻ�����ֵ˰�Ժ�������˰�۸���Ϲ�˰�ͷ�����˰��Ϊ��˰�۸�Ӽۼ�����

�����ġ�������˰��������

��������2024��4��20����2024��7��20���йؽ��ھ�Ӫ�������ù������л������������ṩ�ı�֤�𣬰��ղ���ȷ�������շ�����˰�IJ�Ʒ��Χ�ͷ�����˰˰�ʼ�����תΪ������˰��������Ӧ����ֵ˰˰�ʼ������ڻ�����ֵ˰���ڴ��ڼ��йؽ��ھ�Ӫ�����ṩ�ı�֤��������˰�IJ��֣��Լ��ɴ˶����Ľ��ڻ�����ֵ˰���֣����������˻������������������ա�

��������ʱ��������ʩʵʩ֮ǰ���ڵı������Ʒ�������շ�����˰��

�����塢���շ�����˰������

�����Ա������Ʒ���շ�����˰��ʵʩ������2024��7��21����5�ꡣ

���������³����̸���

������������δ�ڵ����������л��������ڱ������Ʒ���³��ھ�Ӫ�ߣ����������ģ������ݡ�����������������ʮ�����Ĺ涨�������������������³����̸���

�����ߡ��ڼ临��

���������շ�����˰�ڼ䣬�й�������ϵ�����Ը��ݡ�����������������ʮ�����Ĺ涨�������������������ڼ临��

�����ˡ������������������

�����Ա����ղþ��������շ�����˰�ľ��������ģ����ݡ�����������������ʮ�����Ĺ涨���������������������飬Ҳ��������������Ժ�������ϡ�

�����š���������2024��7��21����ִ��

��������

����2024��7��19��

�༭�� ����������171964650@qq.com