A股“割草机”第一股又有大动作——

9月2日晚,大叶股份公告,公司拟通过其全资子公司大叶润博,从AL-KO GmbH处以现金方式收购AL-KO Geräte GmbH(下称“标的公司”)100%股权。

根据协议,本次交易的股权价格为2000万欧元,折合人民币1.58亿元,本次交易预计构成重大资产重组。(按照2024年8月30日人民币汇率中间价1欧元比7.8807元人民币计算)

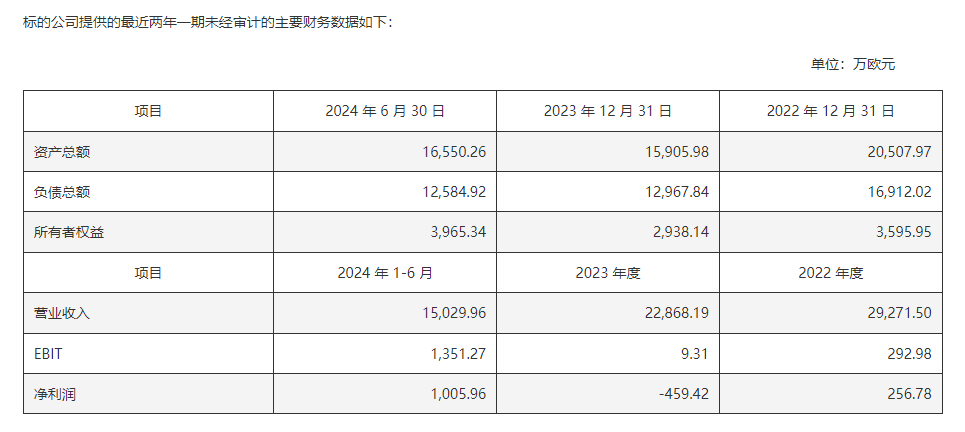

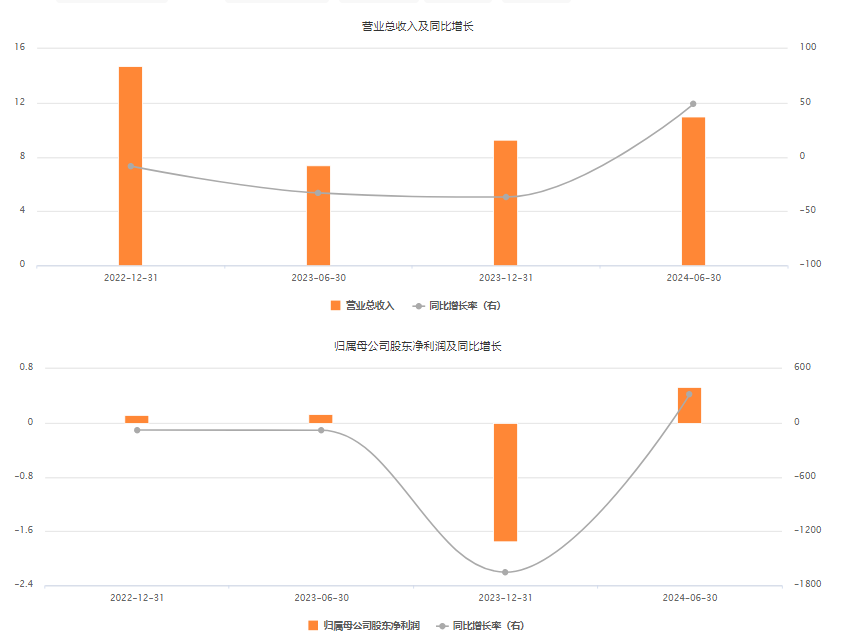

值得一提的是,本次交易采用“锁箱机制”进行定价(以2023年12月31日作为锁箱日或生效日,若未出现价值漏损,则公司股权收购价保持不变)。财务数据显示,2023年末,标的公司实现营收2.29亿欧元(折合人民币18.02亿元),净利润亏损459.42万欧元(折合人民币-3621万元)。但今年上半年,该公司快速“回血”,实现营收15029.96万欧元(折合人民币11.84亿元),净利润1005.96万欧元(折合人民币7926.96万元)。

提前“锁价”,成功“捡漏”?

上市公司大叶股份是国内园林机械行业领先企业、割草机龙头企业,主要产品包括割草机、打草机/割灌机、扫雪机、梳草机等园林机械设备。

而标的公司主要业务与之处于同行业,产品广泛应用于园林绿化的修剪、树叶清理、户外活动等领域。

因此,本次交易完成后,上市公司主营业务未发生实质性改变。

本次交易,涉及标的资产最近一年营业收入占上市公司营业收入的比例达到50%以上,且超过5000万元,预计构成重大资产重组。

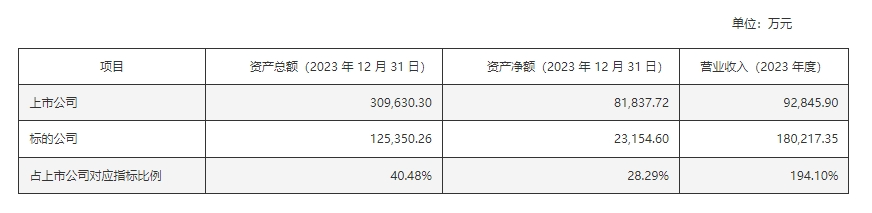

公告显示,截至去年12月末,标的公司资产总额、资产净额、营收分别为12.54亿元、2.32亿元、18.02亿元,分别占大叶股份40.48%、28.29%、194.10%。

对比可知,标的公司的去年营收是上市公司的近2倍,而在东方财富股吧,也有投资者发出“一点多亿收购一个半甚至两个大叶”的感叹。

事实上,公告已给出了“答案”。尽管标的公司的营收表现不俗,但去年同期净利润却出现亏损,为-459.42万欧元。

同时,本次交易采用“锁箱机制”进行定价,以2023年12月31日作为锁箱日或生效日,若未出现价值漏损,则公司股权收购价保持不变。

不过,今年1-6月,标的公司强势“回血”,实现营收15029.96万欧元,净利润1005.96万欧元,按照《股权出售及转让协议》签署日汇率计算分别为11.84亿元、7926.96万元。

根据并购定价“锁箱机制”,大叶股份此举可谓捡了个大漏。在二级市场,当天在集合竞价阶段大叶股份股价应声涨停(20%),截至收盘股价至15.99元/股,大涨10.89%。

锚定欧洲市场

公告显示,标的公司在欧洲园林机械市场拥有本地化的生产制造基地及技术中心,能够快速响应客户需求,同时在德国、奥地利、波兰等18个国家形成了独立销售主体,在欧洲、大洋洲等地占有稳定市场份额。

由此可见,全球化布局、本地化服务、市场客群是大叶股份本次收购的“关键”原因。

本次收购完成后,公司在欧洲园林机械市场将拥有本地化的生产制造基地及技术中心,能够快速响应客户需求,加速海外市场开拓。公司可利用标的公司的品牌及销售渠道,提高产品市场渗透率,增强自有品牌影响力,助力公司市场开拓,提升公司全球市场的竞争力。

海外是大叶股份的“主战场”。半年报显示,公司外销收入占营收比重达到98.59%,而公司内销客户主要为国际园林机械品牌生产商在境内设立的企业,其采购公司的产品主要销往境外市场。

日前,大叶股份发布业绩中报,公告公司半年度实现营收10.98亿元,同比增长48.93%;归母净利润5295.13万元,同比增长317.46%。

对于营收变动原因,公司称,报告期内,北美客户2023年去库存顺利,新产品深受北美终端消费者青睐,从而促使客户需求增加和营业收入有较大幅度的提升。

大叶股份产品主要销往欧美国家和地区。眼下,北美市场的不俗表现,更加凸显其锚定欧洲市场的决心。

海外工厂方面,根据业绩中报显示,大叶股份已在美国建有海外仓,在泰国已建生产基地,墨西哥工厂按计划有序建设中。可见,通过本次交易,待收购完成后,公司将快速完善欧洲市场本地化服务布局。

客群方面,标的公司与Stihl、Iseki、Bunnings、Bauhaus、OBI等知名跨国集团或商超建立了长期稳固的合作关系。而大叶股份欧洲区域的深度合作客户有富世华、翠丰集团、安达屋等。

在今年的投资者关系活动记录表中,大叶股份称,公司战略仍是以深度绑定大品牌,大客户,大商超为主,将持续拓宽产品线,提供更优产品方案帮助客户做产品线升级迭代。

对于本次交易的影响,在研发共享、采购与生产、销售互补外,大叶股份表示,还将加强自有品牌、产品矩阵等方面的竞争力。

半年报显示,目前公司设立大叶欧洲、大叶北美等境外子公司,不断完善国际营销网络,通过“MOWOX”、“GREEN MACHINE”等自主品牌和租用 “Murray”,“Snapper”等国际知名品牌进行品牌销售。文字:张恒

编辑: 郭静纠错:171964650@qq.com