A股三大股指6月15日集体高开。早盘表现非常强势,资金猛攻AI硬件侧,科技板块赚钱效应明显。午后两市继续震荡上行,尾盘涨幅进一步扩大。

从盘面上看,AI硬件侧主宰市场,覆铜板、光模块、HBM带头猛冲。

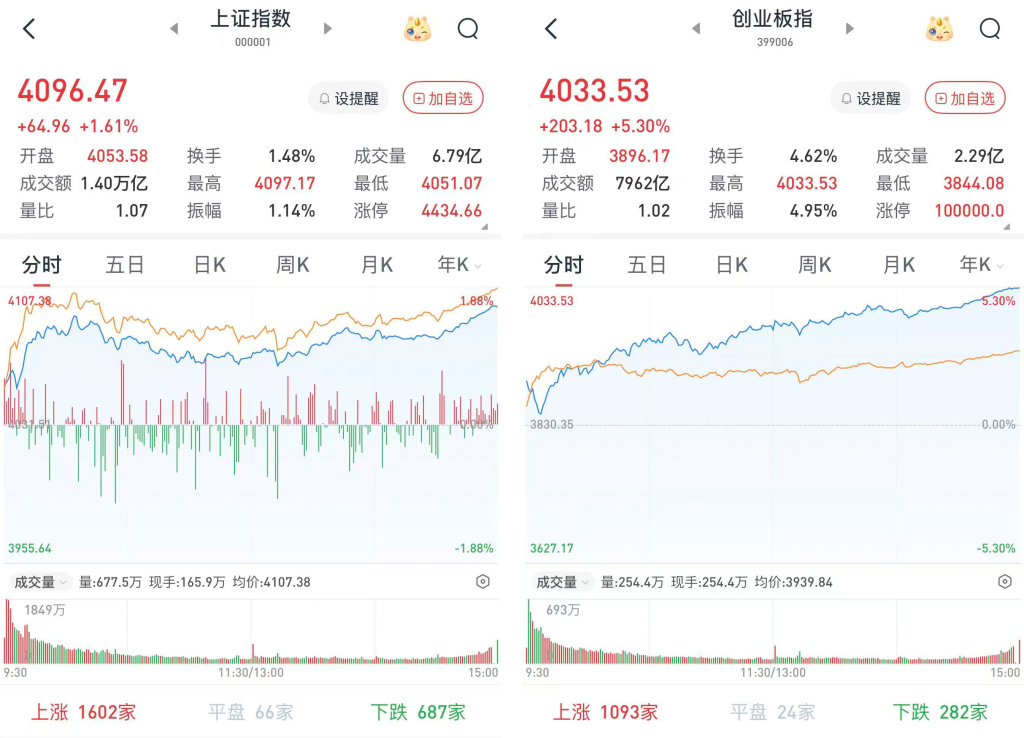

至收盘,上证综指涨1.61%,报4096.47点;深证成指涨3.79%,报15531.11点;创业板指涨5.3%,报4033.53点。

Wind统计显示,两市及北交所共3902只股票上涨,1474只股票下跌,平盘有147只股票。

沪深两市成交总额30312亿元,较前一交易日的32149亿元减少1837亿元。其中,沪市成交14036亿元,比上一交易日15374亿元减少1338亿元,深市成交16276亿元。

据大智慧VIP,两市及北交所共有337只股票涨幅在9%以上,13只股票跌幅在9%以上。

电子板块超80股涨停或者涨超10%,煤炭银行逆势下挫

在板块方面,科技板块赚钱效应明显,电子板块领涨两市,达利凯普(301566)、逸豪新材(688603)、光智科技(300489)、炬光科技(688167)、光大同创(301387)、方邦股份(688020)等超80股涨停或涨超10%。

通信板块涨幅居前,长芯博创(300548)、太辰光(300570)、光库科技(300620)、锐捷网络(301165)、吴通控股(300292)、仕佳光子(688313)等超10股涨停或涨超10%。

有色金属表现抢眼,悦安新材(688786)、铂科新材(300811)、和胜股份(002824)、江西铜业(600362)、福达合金(603045)、锡业股份(000960)等超10股涨停或涨超10%。

煤炭股领跌两市,大有能源(600403)跌停,中煤能源(601898)、兖矿能源(600188)等跌超8%,新集能源(601918)、陕西煤业(601225)、中国神华(601088)等跌超6%。

银行股逆势下挫,渝农商行(601077)、沪农商行(601825)等跌超3%,建设银行(601939)、中国银行(601988)、工商银行(601398)、重庆银行(601963)、青岛银行(002948)等跌超2%。

啤酒股下挫,食品饮料跌幅靠前,惠泉啤酒(600573)一度跌停,紫燕食品(603057)、百润股份(002568)、克明食品(002661)、千味央厨(001215)等跌超4%,西部牧业(300106)、燕京啤酒(000729)等跌超3%。

预计市场呈现“上有顶、下有底”的震荡格局

中信建投证券认为,短期再平衡,等待内外部不确定性落地。整体来看,在内部资金面存在一定程度制约,海外流动性预期反复的背景下,A股面临的内外部环境趋于复杂,可能对风险偏好形成一定压制,预计市场呈现“上有顶、下有底”的震荡格局,配置上以短期再平衡为核心,适度控制高波动暴露,关注基本面确定性更强的细分景气赛道,等待内外部不确定性落地带来的预期校准。

华龙证券认为,大盘在止跌筑底阶段呈现出科技与超跌反弹风格的跷跷板效应,资金在半导体材料和低位价值股之间轮动。尤其是在外围市场科技板块大涨的背景下,上周五开盘时科技股已有一定预期,但冲高回落,表现明显不及预期。同时,贵金属、化工、证券等低位方向出现放量上涨,这属于本轮行情中第一次较为明显的资金高低切换。在震荡反弹阶段,基于当前市场风格,超跌反弹方向中的优质标的值得留意。

财信证券认为,市场风格转换明显,关注金融及高股息方向。随着美联储加息预期回落、美伊谈判利好发酵,上周海外流动性边际好转,美债收益率震荡回落,纳指、日韩股指均再次反弹,对A股形成情绪性利好。但上周五A股科技方向冲高回落,反弹乏力,逢利好而不涨,预示着市场获利盘仍有待继续消化、指数延续震荡磨底的概率更大。技术面来看,上周万得全A指数已经出现震荡企稳的迹象,但6月中下旬仍面临较多宏观因素的压制,预计趋势性反弹时点仍需等待。维持“5月底至8月中旬指数可能进入震荡整理阶段”的判断,预计市场阶段性操作难度有所增加、短期宜少动多看。6月份市场将面临国内外科技巨头密集上市、美联储利率不确定性增加、“世界杯”效应、半年末的资金考核等多重扰动因素,AI科技方向存在流动性及情绪面的短暂压制,估值将阶段性承压;但AI产业高景气趋势仍在延续,随着海外科技巨头中报在7月中旬至8月底陆续披露,届时AI科技方向定价逻辑仍将重回基本面及业绩驱动逻辑。如果海外科技巨头中报表现继续超预期,预计AI科技方向仍大概率重新走强。

华泰证券指出,当前市场风格正经历从流动性驱动向业绩驱动的过渡,科技板块短期交易拥挤度仍高,但核心赛道基本面支撑牢固,回调不改趋势。资金从低景气防御板块向高景气科技主线的切换仍在延续,建议关注具备真实订单兑现能力、技术壁垒清晰、国产替代逻辑明确的细分领域。

银河证券表示,A股短期大概率延续震荡蓄势的运行态势,市场以结构性行情为主,关注美联储议息会议对市场预期的边际影响,以及半年报业绩前瞻的结构性指引。从配置角度而言,成长板块的阶段性调整,属于健康的回调过程,短期行情波动不改行业中长期景气趋势,科技高景气赛道仍是市场中长期的配置主线。依托本轮调整,重点挖掘估值相对合理、基本面具备支撑的硬科技细分领域,以低位绩优蓝筹作为底仓配置,适配轮动节奏。配置机会上,聚焦“科技轮动+防御配置”布局策略。

编辑: 陈晓怡纠错:171964650@qq.com

中国宁波网手机版

微信公众号