面对多方压力,美联储决策层已经失去“耐心”。

在6月19日结束的议息会议后,美联储决定将联邦基金目标利率区间维持在2.25%-2.5%不变,但在政策声明中删除对利率政策保持“耐心”(patient)的表述,同时下调对今年通胀水平的预测。

近日,美国总统特朗普再度探讨撤换鲍威尔美联储主席职位的传言四起。对此鲍威尔在议息会议后的新闻发布会上表示:“法律明确规定我有四年任期,我非常愿意完成任期。”

美联储政策决定公布后,联邦基金期货对7月会议降息几率的预期上升。美国股市上涨,美元指数下滑,黄金价格上涨。

美联储内部分歧加大

在本次议息会议上,美联储联邦公开市场委员会(FOMC)的投票结果为9:1,八位委员投票决定维持利率不变,但“最鸽派”的圣路易斯联储总裁布拉德要求降息25个基点。这是鲍威尔担任美联储主席16个月以来,FOMC首次出现货币政策表决的不一致。

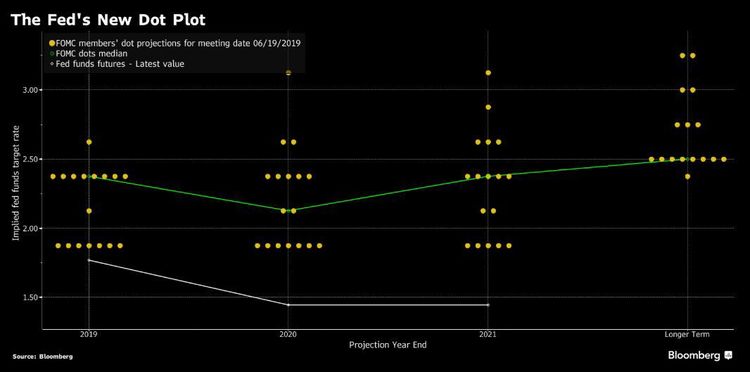

在未来货币政策预期上,美联储也出现明显分歧。根据最新的季度预测(点阵图),在17名美联储决策层官员中,有8人预计今年年底前降息,8人预计维持不 变,1人预计加息。对此,鲍威尔承认这次是点阵图近年首次发出降息信号,然而他再次强调点阵图不能作为美联储货币政策方面的预测参考。

美联储最新点阵图 来源:Wind

与上一次(5月1日)货币政策声明相比,美联储最新货币政策声明内容差异明显,细心的中证君已将最新声明内容差异部分标黑:

自联邦公开市场委员会5月份会议以来收到的信息显示,劳动力市场依然强劲,经济活动以温和的速度增长。近几个月平均就业增长稳健,失业率仍然在低位。尽管家庭支出增长相比今年早些时候似乎出现回升,但企业固定投资指标一直疲软。以12个月为基础的指标看,整体通胀率和扣除食品及能源的通胀率都低于2%。基于市场的通胀补偿指标已经下滑,基于调查的较长期通胀预期指标几乎没有变化。

为履行其法定职责,委员会寻求促进充分就业和物价稳定。为了支持这些目标,委员会决定将联邦基金利率的目标范围维持在2.25%-2.5%。委 员会继续认为,经济活动的持续扩张、强劲的劳动力市场状况以及通胀接近委员会的对称性2%目标是最可能的结果,但这种前景的不确定性有所增加。鉴于这些不 确定以及低迷的通胀压力,同时劳动力市场强劲且通胀率接近其对称性2%目标,委员会将密切关注最新信息对经济前景的影响,并将采取适当措施来维持经济的扩 张。

在确定联邦基金利率目标区间未来的调整时机和幅度时,委员会将评估已实现的和预期的经济形势与其充分就业目标以及对称性2%通胀目标的对比情况。这方面的评估将考虑广泛的一系列信息,包括衡量劳动力市场状况的指标,通胀压力与通胀预期指标,以及金融和国际动态的数据。

鲍威尔:做出“重大”改变

在最新经济预期中,美联储维持对2019年国内生产总值(GDP)增速的预测中值在2.1%不变,将2020年GDP增速预测中值上调至2%;2021年 预测维持在1.8%;对2019-2021年失业率的预测中值均下调0.1个百分点,预计今年为3.6%,明年升到3.7%,2021年升到3.8%;预 计2019年个人消费支出价格指数(PCE)仅增长1.5%,低于3月预测的1.8%。到2020年,主要和核心PCE预计均增长1.9%,低于目标水 平。

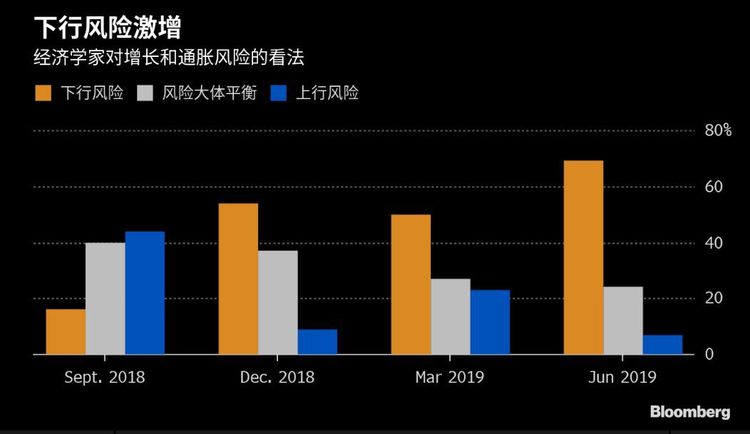

在新闻发布会上,鲍威尔强调,经济阻力再度浮现,美联储做出了“重大”(Significant)改变。包括不确定性和全球经济增长放缓在内的经济逆风再 次浮出水面,“这些事件是都是最近出现的,我们希望了解它们是否会长期持续存在。”虽然经济表现相当好,但FOMC的许多委员认为“出现不太有利的结果的 风险已经上升”,认为有理由实施“更加宽松一些的货币政策”。他还指出,一些经济数据令人失望,引发对全球经济的担忧,全球经济增长放缓可能会压低较长期 的通胀预期,美国农业和商业投资疲软“可能已经传导至信心层面”,美联储与会者对通胀持续低于目标表示关切。

最新调查显示,美国经济下行风险激增 来源:彭博

近日,特朗普再次抨击美联储没有采取更多措施来支持美国经济复苏,而且据美国媒体报道,特朗普今年早些时候曾具体要求白宫律师探讨撤换鲍威尔美联储主席职 位,仅保留其理事职位的选项。对此,鲍威尔在新闻发布会上表示,他非常愿意完成美联储主席的法定任期,“法律明确规定我有四年任期”。

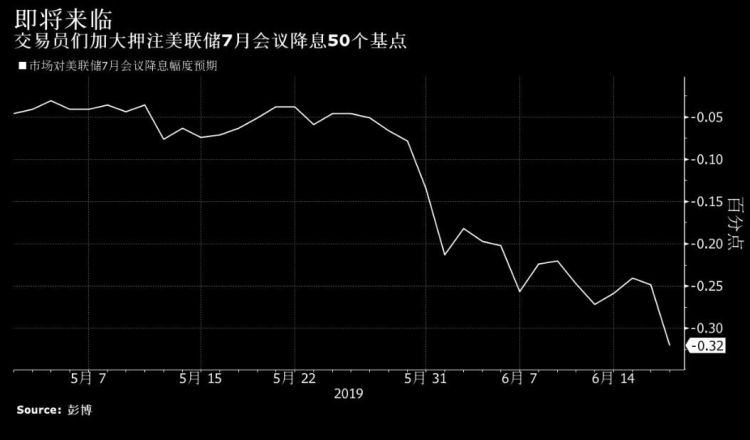

7月或降息50个基点?

最新利率期货市场已经反映了美联储7月政策会议降息25个基点以上的预期,这意味着存在一次性降息50个基点的可能性。

从历史数据观察,美联储2001年和2007年启动前两轮宽松周期时,其选择以50个基点的降息幅度打头阵,而不是25个基点。美国银行政策研究所首席经 济学家、前美联储高层威廉·尼尔森表示,美联储几乎总是在加息时寻求避免出人意料,但在降息时则往往有相反的意愿,他表示:“FOMC实际上急于作出一个 宽松的意外之举。”

受美联储货币政策决定影响,美股三大指数上涨。截至收盘,道琼斯工业平均指数涨0.15%至26504.00点,标普500指数涨0.3%至2926.46点,纳斯达克综合指数涨0.42%至7987.32点。

在美联储公布政策声明后,美元指数瞬间大幅下滑,一度创下3月20日来最大跌幅,分析人士认为,布拉德赞成降息25个基点是美元下滑的主要因素。

美债市场上,国债价格普遍上涨,收益率下滑。2年期美债收益率下跌12.9个基点,一度跌至1.7331%,创2017年11月以来最低;5年期美债收益率下跌7个基点,10年期收益率下跌3.6个基点。

美银美林表示,新兴市场资产在美联储最近三次降息周期开端表现良好,此次估计也不例外,同时预计美元将走软。

高盛策略师团队认为,美股通常在美联储降息周期开始时产生强劲回报。过去35年美联储7次降息周期开始后的股票回报数据显示,在美联储降息周期开始后的3 个月和12个月期间,标普500指数涨幅中值分别是2%和14%。如果美联储持续降息,医疗保健和消费必需品往往表现优异,但信息技术板块将表现滞后。

摩根士丹利跨资产团队认为,美联储1995年、1998年和2001年的欧元时代前降息,导致美元在降息后的6个月内上涨。降息前后的美元表现没有多大意 义。欧元时代后的降息,发生在2002年和2007年,此后,美元大幅走弱大约10%。历史数据显示市场无法避免周期性影响,应低配股票,超配优质债券。

美联储降息预期不断升温,另外年初以来已有数家海外央行宣布降息,新一轮宽松周期呼之欲出。中国央行将采取怎样的策略?

中信建投宏观固收首席分析师黄文涛指出,我国货币政策的自由度增加,但或许要等到美联储真实开启降息通道、或者国内的汇率压力减轻之后,国内的空间才会真正留出来。

方正证券策略研究报告表示,美联储降息有利于打开其他经济体的货币操作空间。从过去4轮美国和其他经济体开启降息周期的先后顺序看,其他经济体开启降息都 明显滞后于美联储。在美联储开启降息操作后,对其他经济体的汇率掣肘将会出现减弱,从而有利于打开其余经济体的货币操作空间。

中信证券明明债券研究团队最新表示,美联储还没对具体的降息规模做出讨论,这将取决于未来的经济表现和数据。6月会议声明并未对缩表进行新的表述,但鲍威 尔随后表示,缩表将按照计划进行,如果货币政策转向宽松也有可能调整缩表计划。美联储在7月份议息会议上讨论留足时间与市场沟通,并在9月份行动可能更为 合理,会后鲍威尔提到的“希望不要过早行动”可能也意在缓和7月降息预期。从欧央行的“更多的降息仍是该行政策工具的一部分”到美联储的“不再保持耐 心”,全球货币政策宽松可期,降息的潮水降至。对国内债市而言,在全球降息潮中货币政策将更加宽松,5月份经济数据等显示经济仍面临压力,此前部分因为美 联储处于加息周期而上调的短端政策利率有降低的空间,债券收益率有进一步下行空间。

编辑: 杨丹纠错:171964650@qq.com