中国宁波网记者 方琴

“太夸张了,我原来每年车险只有六七千元,车险改革后,涨到了一万多元!新闻中不是说车险改革后会增加服务不涨保费吗?为什么我车子的保费涨了这么多?”近日,网友张女士通过中国宁波网民生e点通群众留言板反映。

张女士说,她的车子是宝马三系,车龄大约为五年,车险9月30日到期。在这次车险改革前,中国人保财险的业务员曾询问过她是否需要提前续保。为了享受车险改革的“福利”,张女士决定改革后再续保。但是,改革后业务员新的报价,却让张女士大吃一惊。

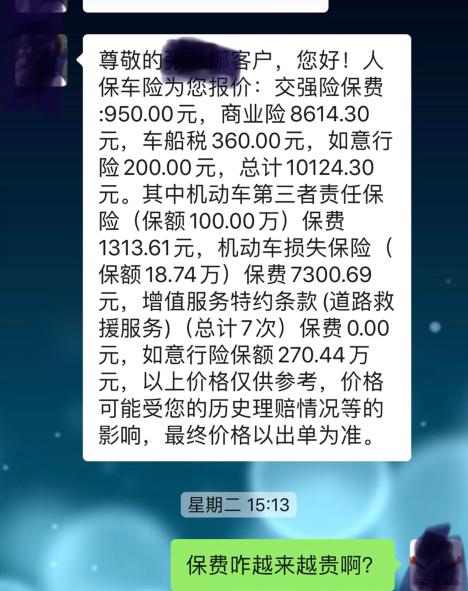

“9月1日的报价总计约8000元,保险公司业务员再返现1400元,最终价格约为6600元。车改后新一轮的报价为10340元,返现也取消了,相当于涨了三四千元。”

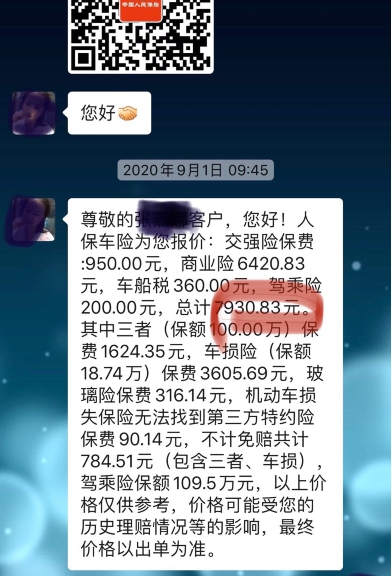

上图为改革前的车险报价,下图为改革后的报价。(网友供图)

从张女士提供的报价来看,改革前的商业险保费为6420.83元,其中第三者险1624.35元,车损险为3605.69元;改革后的商业险保费为8614.3元,其中第三者险1313.61元,车损险为7300.69元。从报价来看,主要的涨幅在车损险上。

记者随后采访了多位在本次改革这个“节骨眼”上续保的车主,大部分都出现了类似的情况,但也有车主表示,改革后的报价确实降低了。

杨先生开的是一辆大众速腾,他说,车子的第三者险(保额皆为150万元)改革前为1305.03元,改革后为1068.06元,降了236.97元,总费用合计下降239.4元。不过,他也表示,之前500多元的返现今年取消了,算上这一笔的话,还是涨了一些。

“确实有一些车子保费涨了,但基本上都是豪车。豪车本身车辆维保成本就比较高,加上改革后新增的七项险种,价格自然上去了。而且现在我们要看三年内的出险记录,如果三年内你出过险,价格也会上调。”某保险公司的工作人员告诉记者。

为了更准确地解答网友的疑问,记者专门咨询了宁波市银保监局。相关负责人表示,保费涨价明显主要有以下几个原因:

一是车辆“零整比(零配件与整车的价格比)”较高。奔驰、宝马、奥迪、雷克萨斯等高端车型的“零整比”高,维修费用也相应较高。根据保费与风险更加匹配的改革原则,此类车型的商业车险涨价幅度会尤为明显,而事故率低、维修费用低的车型的降价体验则相对明显。

二是改革后七大险种纳入车损险。“玻璃单独破碎”“无法找到第三方”“发动机涉水”等几项保险理赔中争议较大的险种被纳入进车损险责任,保费将有所增加。不过,这有利于针对理赔中易发生争议的部分,理顺责任关系,保障消费者权益,也减少相关的理赔纠纷。

三是无赔优待系数记录从一年变为三年,影响部分车辆折扣。比如某车主上年未出险,但在三年内出险过两次,改革前能享受最低优待系数,而在改革后优待系数却要上浮。

记者了解到,据相关部门统计,自9月19日-9月28日,宁波私家车整体保费下降15.36%,消费者减少支出1928万元,有85.52%的车主保费下降,平均下降幅度为21.67%,但部分“零整比”高的车型保费上涨明显,有 14.47%的车主保费出现上升,平均上升幅度为18.58%。

该负责人表示,改革后,影响保费的因素还有很多,如基准保费、自主定价系数以及公司经营实际情况等。其中,基准保费受车龄、车型、车种等因素影响;自主定价系数由各保险公司根据自身经营和风险识别等情况确定,车主年龄等因素可能会对各公司风险判断产生影响。由于不同车辆之间差别较大,所涉及到的状况及保险公司也不一样,如网友有相关问题需要咨询,可致电宁波银保监局0574—87848620,工作人员会进行详细解释。

同时,根据《保险法》第一百三十一条规定,保险代理人、保险经纪人及从业人员在办理保险业务活动中,不得给予或者承诺给予投保人、被保险人或者受益人保险合同约定以外的利益。保险公司的各类“返现”类操作,也是不允许的。

编辑: 陈晓怡纠错:171964650@qq.com