相信大多数买房人,都绕不开一件事——向银行申请房贷。但今年银行房贷额度要收紧了!

2020年12月31日,央行、中国银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),建立银行业金融机构房地产贷款集中度管理制度,自2021年1月1日起实施。

《通知》的核心思想,就是要对银行的房贷额度进行限制,并体现在两个指标上——房地产贷款占比、个人住房贷款占比。总的来说,贷款额度会按层次分配,大银行的额度高一些,中小银行低一点。

在记者采访多家银行与房产中介时,业内人士普遍预计,今年房贷额度总体将趋紧。

1月房贷额度比往年略吃紧

往年,1月均是各家银行房贷额度最充足的时候,但据银行反馈,今年情况异常——房贷额度普遍较紧。

1月5日,宁波一家大型房产中介信贷部门的负责人向记者透露,今年,各家银行的房贷额度有点紧。“与去年1月房贷额度的宽松相比,今年,无论大银行还是小银行,与我们有合作的10多家银行的房贷额度都有点紧。”该负责人表示。

“房贷额度紧张是真实的,但总行还没下发具体的额度分配。”某国有银行一支行工作人员对记者说,并不是一家两家银行有此类情况,似乎是行业的普遍现象。

“预计今年房贷额度不会宽松,可能整年都会趋紧,如果要办按揭的话,建议趁早。”某股份制银行支行行长表示。

“手头上可用于放款的房贷额度并没有想象中宽松,1月前4天可放款的额度3天就放完了。”某银行宁波分行房贷部负责人说,额度管控政策一直在延续。

不过,多位银行业人士也向记者交底,额度紧是相对于去年1月份,一般来看,当前家庭购房普遍需要的200万元至300万元的贷款,只要有额度出来,放款不会有问题。“不管怎么说,额度比上个月的情况还是好多了。”某大型银行宁波分行营业部人士称。

银行业人士口中的房贷额度趋紧,源于去年年末央行和银保监会出台的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。

《通知》明确了房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制。综合考虑银行业金融机构的资产规模、机构类型等因素,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,对超过上限的机构设置过渡期,并建立区域差别化调节机制。

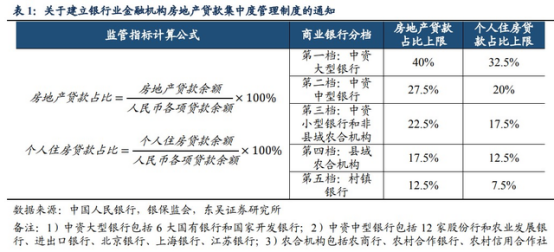

《通知》为各类银行机构的房地产贷款占比划定了“红线”,分5档设置房地产贷款余额占比上限、个人住房贷款余额占比上限:

第一档:中资大型银行分别是40%和32.5%;

第二档:中资中型银行分别是27.5%和20%;

第三档:中资小型银行和非县域农合机构分别是22.5%和17.5%;

第四档:县域农合机构分别是17.5%和12.5%;

第五档:村镇银行分别是12.5%和7.5%。

可见,未来,房贷会越来越向少数几家大型银行集中,而小银行拓展房贷业务也将越来越难。

值得一提的是,在设置房地产贷款集中度管理要求时,监管层并未采取“一刀切”方式,而是差异化管理。

《通知》指出,2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

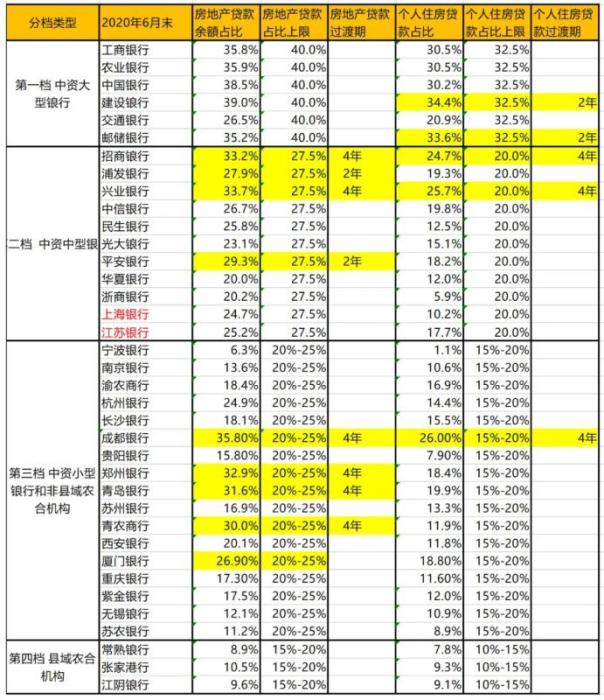

融360大数据研究院据上市银行2020年半年报数据统计显示,如果按照去年上半年末的水平,大部分银行的房地产贷款业务都在限额范围内。但也有部分银行偏高,如建设银行、邮储银行的个人住房贷款均超32.5%;招商银行、兴业银行均超20%,略高于现行标准中对应的限额比例。

据机构统计,目前,约有30%左右的银行未达标。这些银行需要在2年至4年的过渡期内进行整改。

“《通知》限定了银行房贷余额占比上限,银行在设定房贷投放额度时,需考虑增速和占比双重指标限定。”融360大数据研究院分析师李万赋接受记者采访时表示,未来房地产贷款占比基本不存在上升空间,倘若想扩大房地产贷款规模,需同时增加整体贷款规模以保证比例满足要求。

宁波个人房贷占比均值约20%

事实上,监管部门对银行房贷占比及个人房贷占比一直处于监测中。采访中,多家银行向记者表示,自去年以来,监管部门对上述两项数据监测较为频繁。

“截至2020年11月,宁波所有银行业金融机构个人住房贷款占比的均值约为20%。从数据来看,总体上,股份制银行在房地产贷款业务上增长比较快,步子迈得比较大。”一位接近监管的人士向记者透露。

记者采访多家银行后也印证了上述人士的说法。

某大型中资银行相关负责人向记者透露,去年,该行在宁波地区的个人住房贷款占比约30%,与32.5%红线尚有一丝余地,其他几家大行的情况估计差不多,仅个别银行增长速度较快。

而记者向浦发、中信等多家股份制银行了解情况时,反馈信息均比较模糊。

上述接近监管的人士表示,监管过程中,对于本地法人银行的监管更为严格。这一观点在宁波银行2020年中报中得到了印证。2020年中报显示,截至2020年6月末,宁波银行房地产贷款余额占比仅为6.3%,个人住房贷款占比仅为1.1%。距《通知》设定的“红线”均甚远。

根据宁波银行财报,近年来,公司盈利结构持续优化,盈利来源更多元化,大零售及轻资本业务盈利占比持续提升。在贷款业务方面,不断加大对公贷款倾斜。宁波银行在2019年的信贷计划中,确保一半以上投向本地优秀民企和小微企业;与租赁、信托、保险、券商、基金公司合作,增加非银金融机构对区域内企业的资金投放。

银行间房贷利率差异化或加大

很显然,监管收紧银行房贷额度将有利于抑制房地产泡沫,符合“房住不炒”的大势。那么,对于普通购房者来说,影响几何?

“按照《通知》要求,个人房贷额度会有更严格的管理要求,今年个人房贷额度紧张将是大势所趋。当然,具体情况还要看各银行的房贷投放进度。”融360大数据研究院分析师李万赋称。

也有业内人士表示,新规对个人房贷市场会有小幅影响,但不会形成较大冲击。新规主要约束的是房贷占比过高的银行,而非每一家银行房贷的绝对值。

“我们是总行层面需要控额度,宁波的个人房贷规模并不大,所以影响有限。”某商业银行相关人员说。

“对于少数银行个人房贷余额占比超标,未来将面临调降压力。”李万赋指出,不排除银行通过提高房贷利率的方式来控制额度,但应该只是个别情况。个人房贷额度仍有空间的银行,可能会执行差异化的利率,以吸引客户。

不过,考虑到新增个人住房贷款增速也有指标限制,房贷规模在银行间腾挪的空间肯定会小于个人住房贷款压降总额,个人住房贷款市场额度整体会有所收紧,但不会有剧烈波动。

上海易居房地产研究院总监严跃进认为,集中度限制并不代表个人房贷绝对规模会下降。考虑到后续房地产市场的变化,在一些新兴的房地产市场中,部分小型银行或仍有机会适当提高占比上限,但绝大多数银行或以收紧为主。

业内人士表示,整体看,2021年银行个人房贷额度不会有较大变化,房贷利率也会保持在一个稳健的水平。

银行板块新年颓势尽显

受房贷额度收紧影响,新年以来,A股银行板块尽显颓势。

截至1月6日收盘,在新年开市以来3个交易日里,37只银行股中,仅有宁波银行、苏州银行、浦发银行、平安银行、招商银行、交通银行、华夏银行、北京银行等8只银行股上涨。其中,宁波银行3日累计上涨4.73%居首,紧随其后的苏州银行、浦发银行等涨幅均不足2%。

而下跌银行股达28只,占比超7成。其中,郑州银行累计跌幅达11.66%居首,成都银行、杭州银行、厦门银行、青岛银行、兴业银行等累计跌幅均超5%。而跌幅居前的多为房贷“超标”较多的银行。

今年以来上涨的银行股

今年以来跌幅前10银行股

有研究报告称,按照《通知》要求,部分上市银行房贷占比或已踩踏“红线”,亟待控制房贷增量或压降存量,其中以中小银行为主。这将不可避免会影响到这些银行今年的利润增长。

不过,业内人士指出,长期来看,此次对于房贷集中度的管控有助于银行降低风险敞口、优化贷款结构,行业基本面向好趋势不改。目前,银行股估值依然较低,随着经济持续回暖,银行股业绩也将明显好转,投资风险可控,性价比仍较高。

编辑: 陈捷纠错:171964650@qq.com