中国宁波网记者 金鹭

今年,伴随着银行多次宣布下调存款利率,保险产品的“降息”也来了。

近日,有市场消息称,寿险预定利率上限将由3.5%降至3.0%,不符合规定的产品将停售。此消息迅速成为市场焦点。

记者从宁波各保险经纪人、寿险公司获悉,确有其事。业务员已收到相关通知。

“宁波跟全国一样,预定利率在3.0%以上产品将在本月底统一退出市场。目前3.5%预定利率的产品大部分已经下架,只有一小部分仍在销售。”宁波资深保险代理人、大童保险服务宁波分公司副总经理王银娇说。

保险“降息”,最为直接的影响,就是保险收益率的下降。

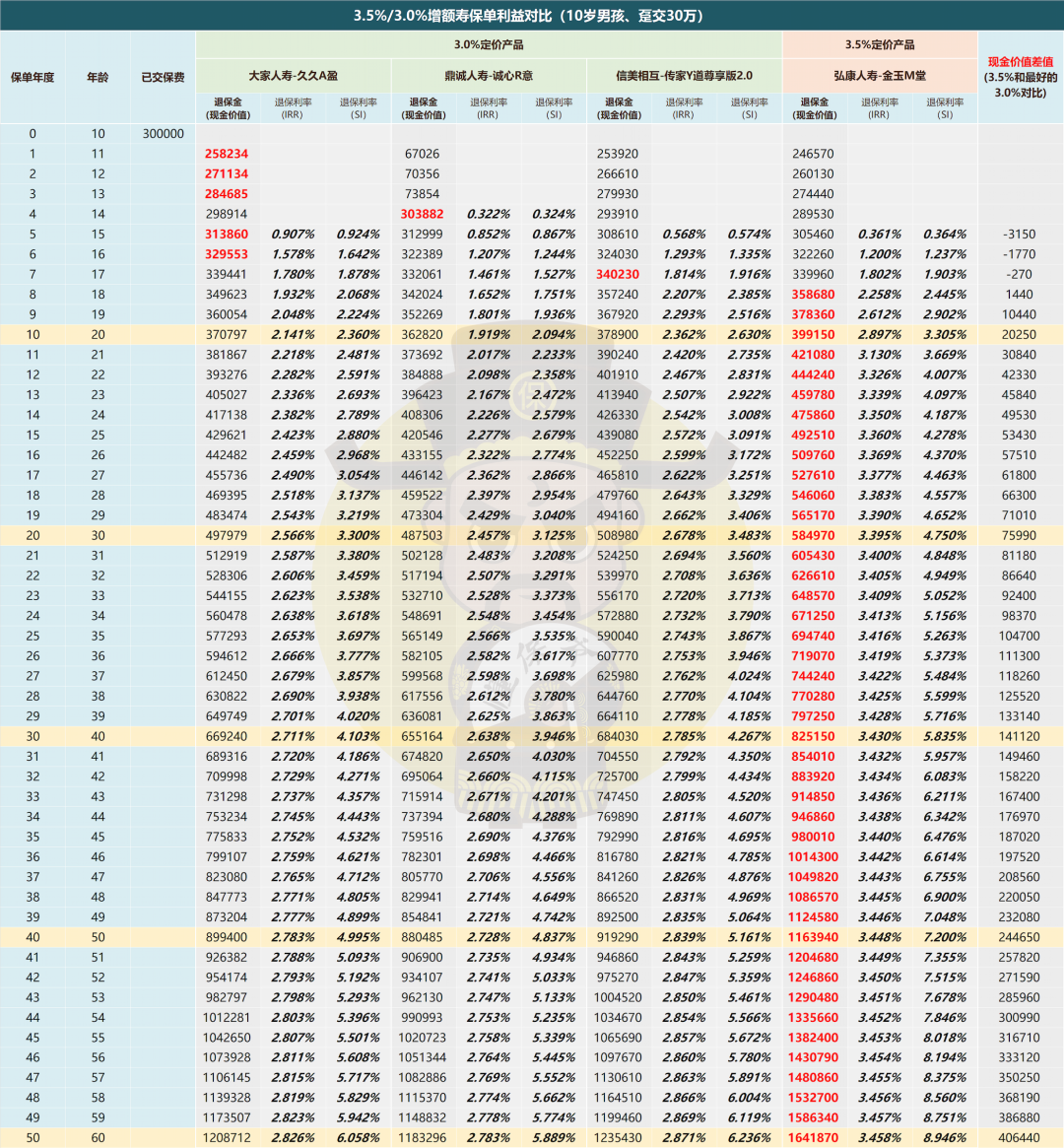

按一次性30万保费投入计算,从绝对值差额看,持有10年,3.5%的产品比3.0%就能高出2万以上。持有20年,能高出14万,并且随着持有时间越久,差距越大。

很明显,上述“降息”后,不少分红险和万能险的结算利率可能需要调整,消费者拿到手的部分也将打折扣。

在监管明确最后期限的情况下,有保险业务员开始了新一轮的“炒停潮”。

“3.5%的末班车,抓紧上车!”这几天,不少宁波人的朋友圈也被“产品随时下架”“抓紧上车”等字眼刷屏。

那么,对于消费者来说,预定利率3.5%的保险产品是否应趁着停售前入手呢?

王银娇对记者表示,这要根据个人需求来决定。

如果是风险厌恶型的消费者,就想追求稳稳当当的收益,且这笔钱可以放着十几年甚至几十年不动,完全可以投预定利率3.5%的增额终身寿险,后续用于养老、子女留学等,是不错的资产配置工具。

但是若对资金流动性要求较高,或者是短期就需要取出来的钱,投增额终身寿险就不合适,提前退保有损失风险。

简而言之,预定利率为3.5%的增额终身寿险更适合对安全性、稳定性要求高的客户,但相应地也要损失流动性。

因此,在“停售风”刮遍朋友圈、高利率保险“炒上天”的同时,消费者应理性购买,“莫要冲动,不要为了‘上车’而‘上车’。”

编辑: 杜寅纠错:171964650@qq.com