“给心上人一份承诺,3年后结婚,礼金高达9995元。”你心动了吗?

2018年,在某网络平台上看到这则“恋爱保险”广告后,四川小伙刘小明(化名)为给女友一个惊喜,果断以495元投保。

2022年底,刘小明与女友领证结婚后,他提交了理赔资料。2023年1月10日,其递交的材料被审核通过,但理赔金却一直未发放,于是他投诉到银行保险消费者投诉维权热线以及售卖保险的平台,仍未获赔付。随后,他将安心财产保险有限责任公司(下称安心财险公司)告上法庭,要求支付保险理赔金及延期赔付的滞纳金。

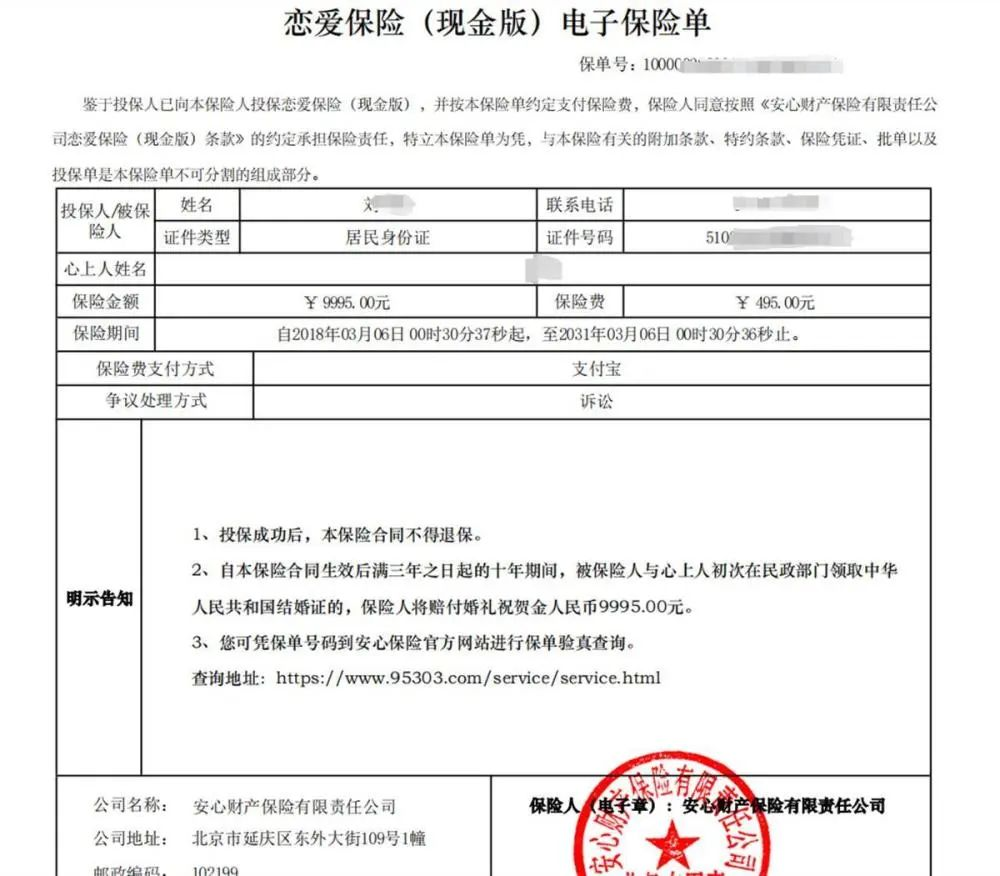

刘小明的恋爱保险电子保险单。图源:网络

安心财险公司辩称,“恋爱保险”合同不符合保险法规定,已退出市场,该保险合同也属于无效合同,公司愿意将495元保费归还,因存在偿付能力不足的情况,无法支付理赔金以及滞纳金。法院经审理后认为,案涉保险合同的保险标的并非“恋爱关系”而是因筹备婚礼而可能产生的与财产相关的利益,属于法律承认的合法利益。最终,判令保险公司给付刘小明保险赔偿金9995元。

对此,社交平台上有不少消费者也反映,该保险“拒不理赔”“审核不通过”“拖延理赔”。还有网友质疑,为何被禁止的无效保险能上市销售。

资料显示,安心财险公司推出的“恋爱保险”分为A、B、C三款,投保99元可获结婚祝福金1999元。据相关平台官方微博在2017年2月14日发布的消息称,有超15000人购买。

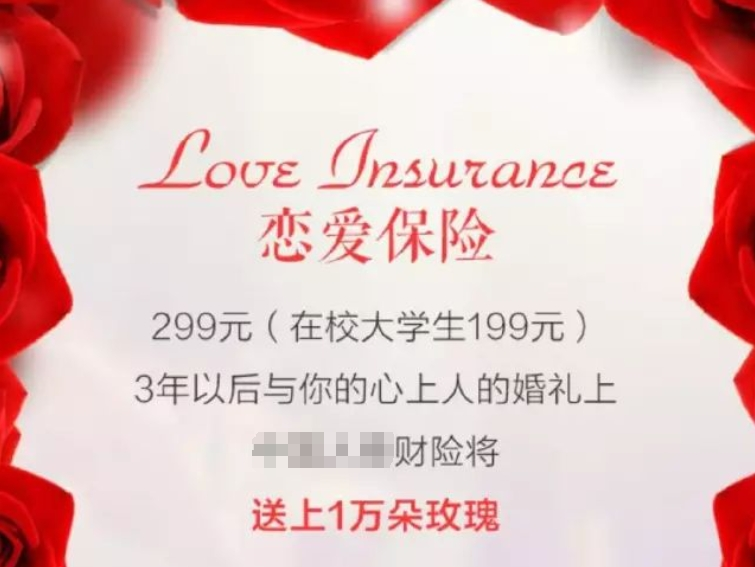

“恋爱保险”宣传投保页面。图源:网络

据了解,“恋爱保险”曾红极一时。2015年某保险公司曾推出一款创新型保险产品,该产品自保单生效之日起3年后的10年内任意一天,投保人与指定心上人登记结婚,即可获得一万朵玫瑰花,且在3年保险期间内,投保人还将获得人身意外伤害保险保障。该产品主要依托微信、微博等社交平台进行线上销售,还对现役军人及在校大学生优惠100元。此后,不少保险公司陆续推出“情人节概念保险”产品,借助互联网渠道大规模营销,打破给付模式,有的赔付礼金,有的送出钻石、玫瑰花等。

图源:网络

北京的韩女士告诉法治网记者,过去读大学的时候总能在校园里看到宣传广告,身边也有不少同学“跟风”购买。谈到对“恋爱保险”的看法,她说:“确实让人心动,玫瑰花既浪漫又实用,还有人为了这个分手又复合。”

2017年年初,原保监会印发了《财产保险公司保险产品开发指引》(下称《指引》),规定不得开发对保险标的不具有法律上承认合法利益、无实质内容意义、炒作概念的噱头性产品。此后,“结婚险”“恋爱保险”等冠以爱情之名的保险产品逐渐退出市场。

《法治日报》律师专家库成员、北京中银律师事务所高级合伙人索维华律师表示,我国保险法规定的保险合同包括人身保险合同和财产保险合同。人身保险是以人的寿命和身体为保险标的的保险,财产保险是以财产及其有关利益为保险标的的保险。而“恋爱”是人与人之间的情感关系,不属于保险法规定的人身保险或财产保险为保险标的的范畴,因此“恋爱关系”不具有我国法律承认的合法(保险)利益。该种保险对投保人与心上人的恋爱时间和办理结婚登记时间作出了限制,承保了一种投机风险,有违我国婚姻自由的制度,也有悖于公序良俗原则,属于《指引》中明确规定的“无实质内容意义、存在炒作或噱头性”的保险产品。

“‘恋爱保险’被下架后,不可以再进行销售。”索维华律师说,“《指引》规定了禁止开发的保险产品类型。该行政法规对生效之后订立的保险合同具有法律约束力。但‘法不溯及既往’,《指引》生效之前已签订的“恋爱保险”应仍然有效,投保方仍有权利要求保险公司兑现合同约定的保险利益。”而浏览社交平台也可以发现,近年已有消费者得到赔付。

图源:小红书

“而《指引》生效后签署的‘恋爱保险’产品,保险公司存在明显过错。根据民法典第一百五十七条规定,合同无效后的处理应以缔约过失责任为基础,过错方应赔偿受损害方的信赖利益(包括缔约费用和机会损失)。”索维华律师告诉法治网记者。

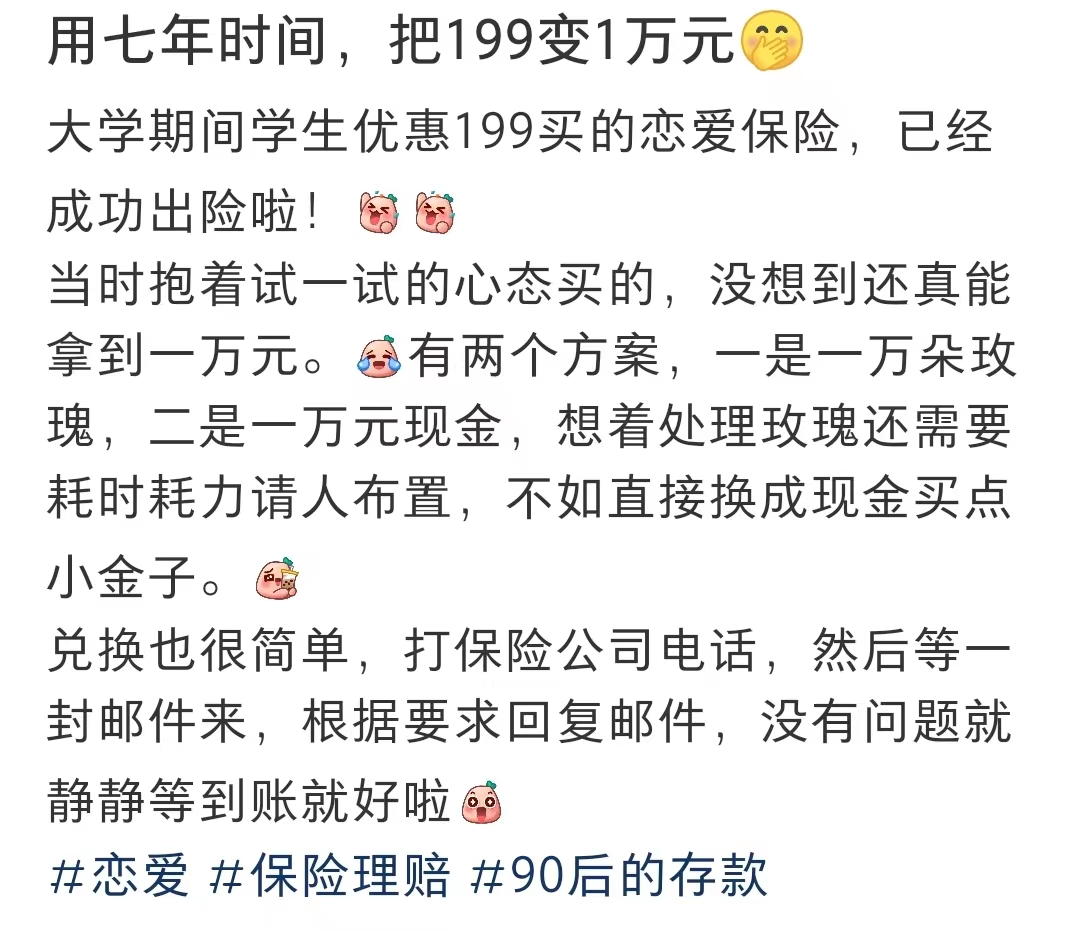

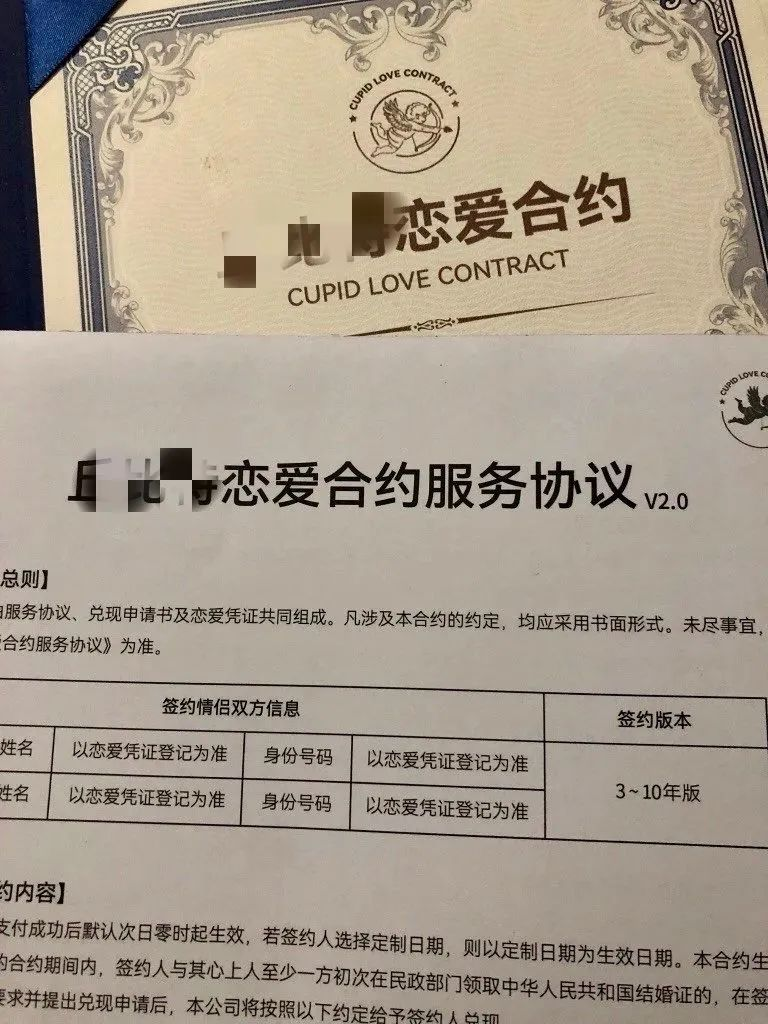

值得注意的是,如今“恋爱保险”虽已不见踪迹,但与其雷同的“恋爱合约”出现了。这种合约规定,自签约之日起,只要在约定的时效内,签约人与心上人登记结婚,即可兑现一万元礼金、一万朵玫瑰、价值一万元钻戒、价值一万元旅拍四项中的一项。产品分不同版本,如学生版、定制时间版,且标明“定制产品不享受7天无理由退换货”。

图源:网络

法治网记者发现,电商平台上的某一品牌“恋爱合约”单链接已售上千份。目前多个社交平台上,都有不少账号在做“恋爱合约”“真爱合约”的生意。有消费者表示,想通过“恋爱合约”留个纪念;也有消费者留言询问是否有保证,商家回复“真实有效,法律保护”。

图源:电商平台截图

“恋爱保险”与“恋爱合约”性质上有何不同?索维华律师解释,前者以保险合同方式盈利,后者则以普通合同的方式融资或盈利;前者受保险法、民法典及之前合同法规范,受银行保险业监管部门监管,而后者仅受民法典及之前合同法规范,只受市场监管部门管理,对产品卖方而言,其受监管的程度显然不如前者;前者受害者的投诉机关为地方金融监督管理局,后者为当地市场监督管理局或消费者协会;前者会因违反《指引》的禁止性规定而被认定无效,但后者在民法典规范内,目前尚不存在因违反禁止性规定而直接被认定无效的情形。

索维华律师告诉法治网记者,推出“恋爱合约”产品的大多是小微企业,这类企业生命周期短,破产概率高。而“恋爱合约”兑现期限往往较长,卖方一旦圈钱成功或经营困难,则可能提前“跑路”,买方届时将存在无法兑付及索赔的风险。

法治网记者注意到,近期有不少网友吐槽“恋爱合约”商家“诈骗”“跑路”,黑猫投诉平台上也有消费者投诉“联系不到商家”“拒不退款”。

图源:黑猫投诉平台

索维华律师提醒消费者,不论是“恋爱保险”还是“恋爱合约”,其实质都是商家设计出来的营销噱头。希望恋爱中的年轻人不要冲动消费,一旦发现“被套路”后,可以拨打12315电话投诉维权,也可以就赔偿或兑付事宜向人民法院起诉。

对于此事,你怎么看?

编辑: 杜寅纠错:171964650@qq.com