甬派客户端记者 史旻

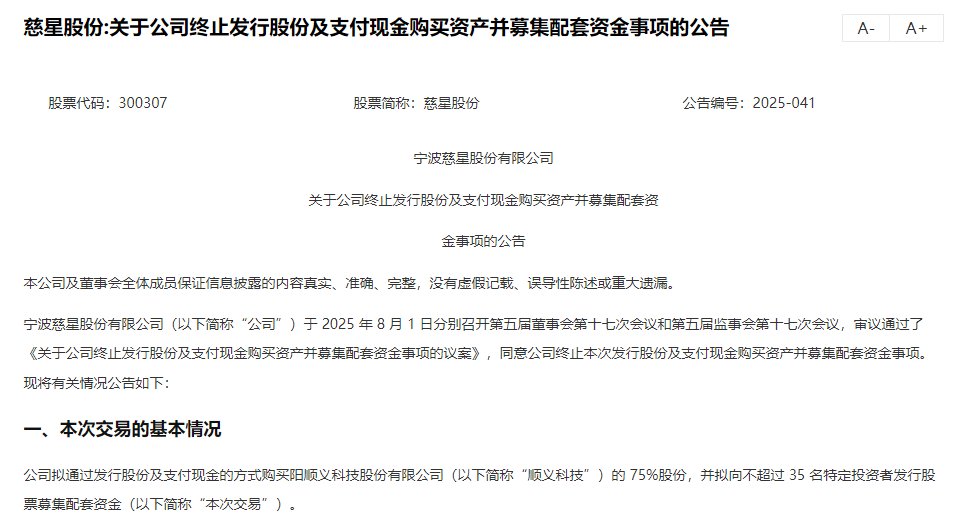

近日,慈星股份公告称,公司终止并购沈阳顺义科技股份有限公司(以下简称顺义科技)的75%股份。

慈星股份表示,经多轮协商谈判后,公司与本次交易的部分交易对方就部分商业条款未达成一致意见,为维护公司全体股东长期利益,公司经审慎性考虑,决定终止本次重组事项。

值得注意的是,这也是慈星股份继今年2月5日公告终止筹划购买武汉敏声新技术有限公司(以下简称武汉敏声)控股权并募集配套资金事项后,第二次终止并购资产(相关新闻:慈星股份终止收购计划 又现外资“压哨”进场)。

公告内容

重组二次折戟

市场对慈星股份此次跨界并购关注度颇高。标的顺义科技是一家专业从事装备健康管理系统、智能检测设备、维修保障设备及仿真模拟设备研发、生产与销售的企业,产品主要应用于国防科技领域,并逐步扩展至工业、石化、电力等民用领域。此前,顺义科技曾经启动IPO(首次公开募股)辅导。

而慈星股份主要从事针织机械的研发、生产和销售,主营产品为电脑针织横机。彼时,对于收购顺义科技,慈星股份表示,公司主要从事针织机械的研发、生产和销售,主营产品为电脑针织横机,电脑针织横机设备通常5年至8年需要进行更新换代,市场需求呈现一定的周期性规律。

“同时,公司作为我国电脑针织横机领域的龙头企业,已占据较高的市场份额。因此,公司亟需实现新质生产力方向的转型升级,积极构建企业的第二增长曲线,有效平抑公司业绩的周期性波动,突破行业发展瓶颈。”慈星股份此前表示。

可惜,积极向外探索的决心再次碰壁。对于此次终止原因,慈星股份表示,公司与本次交易的部分交易对方就部分商业条款未达成一致意见。

这也是慈星股份今年以来第二次重组心愿落空。

今年1月,慈星股份公告其拟收购武汉敏声,股票停牌。官网披露,2022年武汉敏声与北京赛微电子联合共建8英寸射频滤波器生产线,联合产线已于2023年7月实现量产,月产能达2000片晶圆,是目前国内最大的BAW滤波器生产基地。同时,武汉敏声启动月产能1万片晶圆的自有产线建设,项目总投资30亿元,将于2026年实现量产,预计年产值30亿元以上。目前,公司已成功量产超过10余款BAW滤波器,通过70余家客户产品验证,并为30余家下游客户供货,出货数量超过1亿颗。

但一个月后,慈星股份便公告称,公司决定终止筹划此前披露的发行股份及支付现金购买武汉敏声新技术有限公司控股权并募集配套资金事项。经多轮协商谈判后,交易各方对本次交易的最终交易条件未能达成一致。“从维护上市公司全体股东利益的角度出发,经慎重考虑,公司决定终止筹划本次交易事项。”慈星股份当时表示。

一季度净利下降66.46%

年内两度谋求跨界收购背后,慈星股份今年一季度净利承压明显。

从慈星股份近年业绩表现来看,2021年公司成功扭亏,之后净利润稳步增长。以最新年度业绩来看,2024年,该公司实现营业收入约22.18亿元,同比增长9.16%;归母净利润约2.84亿元,同比增长148.82%。

不过,今年一季度,慈星股份业绩承压明显,增收不增利。营业收入约6.08亿元,同比增长2.73%;归母净利润约7610.96万元,同比下降66.46%。

从慈星股份目前主营业务来看,2024年,电脑针织横机为公司贡献过半营收,达12.47亿元,占比为56.2%;一线成型电脑横机次之,占比为12.64%。

有业内人士表示,针织机械行业已进入存量竞争阶段,国内纺织产能过剩压制设备更新需求。而东南亚等新兴市场虽具潜力,但价格战激烈压缩利润空间。慈星股份作为头部企业,虽占据技术优势,但电脑横机产品同质化严重,高端市场突破受限于国际品牌壁,传统“卖设备”模式难以支撑持续高增长,倒逼企业向数字化服务、柔性制造等新场景突围。

这或许也是慈星股份积极寻找收购标的的主要原因,投资者对该公司寻找新增长点也是翘首以盼。

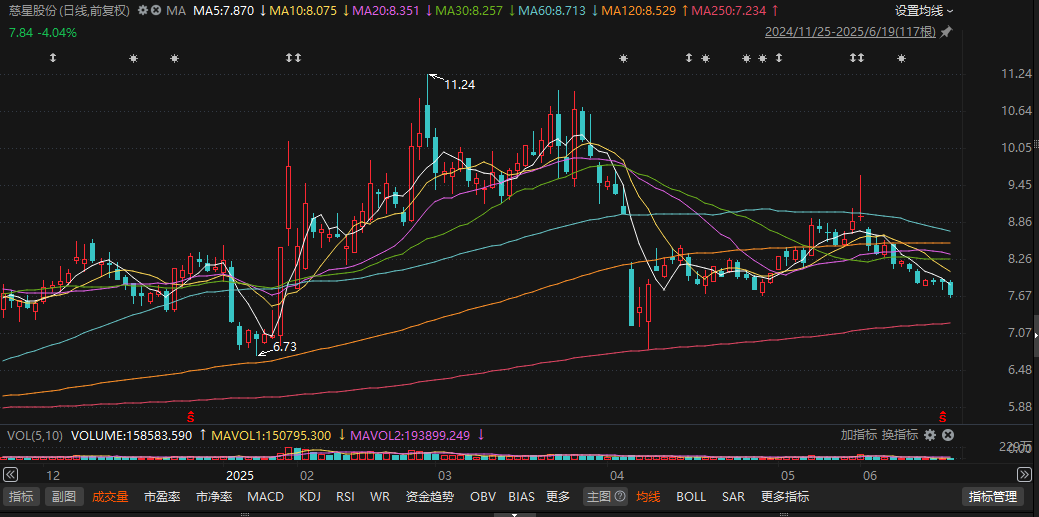

接连两次重组受挫,难免让市场失望。在慈星股份宣布终止收购武汉敏声控股权后第一个交易日,即今年2月6日,慈星股份股价大跌13.16%。8月4日是慈星股份宣布终止收购顺义科技的第一个交易日,截至收盘,慈星股份股价跌4.04%,报7.84元/股,总市值为61.33亿元。

今年以来,慈星股份股价累计跌幅达5.37%,同期上证指数涨幅为6.91%。

慈星股份股价走势图

编辑: 应波纠错:171964650@qq.com

中国宁波网手机版

微信公众号