11��25�գ�˼���֣�688536.SH������ƣ���˾���Է��йɷݼ�/��֧���ֽ�ķ�ʽ�������������뵼��ɷ�����˾�����¼��������������Ȩ��ļ�������ʽ𣬿��ܹ����ش��ʲ����顣

������ʾ��˼���ֹ�Ʊ����תծ��11��26����ͣ�ƣ�Ԥ��ͣ��ʱ�䲻����10�������ա����Է�����Hong Kong AuraInvestment Co.Limited��9���ɶ����ϼƳ��а����ɷ�86.12%�ɷݡ�

�����Խ���3����˫��ҩҵ��ֹ�����������������ʱ�����“��������”��

����25�գ�˼���ֱ�148.18Ԫ/�ɣ�����ֵ204.2��Ԫ��

���ȳ��A������

��������������2018�꣬��һ���������з������۷���Ϊ����ĸ�����ģ���·оƬ��ƹ�˾��ע��������������������

Ŀǰ����������ҵ����ҪΪģ�⼰��ģ���оƬ�з�����Ʒ�߸���ʱ��оƬ����Դ����оƬ��������оƬ����ƵоƬ�Ĵ�����������У�ʱ��оƬ����Դ����оƬ��������оƬ��ʵ���������ۣ�5G��վ��ƵоƬҲ��ն��ͻ�������

�������������ɶ����ӹ�ͬ���ƣ�����ֱ�Ӻͼ�ӳֹɹ�˾57.52%�ɷݡ�������ʾ��2020��ǰ�����������Ⱥ�����������ʣ����뽮ب�ʱ�������ͨ�̻����к����С�����Ͷ�ʵ��ʷ���

������˼����“����”����ʵ�������������ھ���IPO��ꪡ���˫��ҩҵ�������ۺ���A�����з���ĵ����γ��——

2022��11�£����������״εݱ��ƴ��壬�ƻ�ļ�ʳ���30��Ԫ����оƬ��������ҵ����������һ����ѯ֮������2024��5�������������룻

������IPO��ֹ�������º�����������תͷ�ﻮͨ��ʵ�������ɶ����ӿ��Ƶ�*ST˫�ɣ���������˫��ҩҵ�����в�������ʵ��“���”���У���������Ҳ��ʧ�ܸ��ա�

����4�£����ڿ���Ӫ�ղ���3��Ԫ��˫��ҩҵ��ʵʩ���з��վ�ʾ��

ֵ��һ����ǣ�ȥ�꣬˫��ҩҵ���������������ɼ�һ·��dz�600%����ֵ��40.98Ԫ/�ɣ�����27��������24��ͣ��Ľ���¼������2024��“A������”��

�����չ�����ҵ����“ǿ����”

��Ϊ�۽��ź����͵�Դ����оƬ��ͷ����ҵ��˼������Ӫģ�⼯�ɵ�·��Ʒ���з������ۣ���Ʒ�����ź�������Դ��������ģ��ϵ�Ʒ�ࡣ

˼���֡�

2024��������ѵ����г�ƣ����ͨ����ҵ��������˼���ֽ�����ת�漶оƬ�빤ҵ�����˵ȸ߸���ֵ����������6��30�գ���˾���漶��Ʒ����������300���ģ���������ͻ���20��ң���ҵ�ͻ�����ͻ��6000�ң���ҵ������������оƬ��Ʒ��Ӧ���ڹ�ҵ�ŷ�ϵͳ���������λ�����������չ��

��˼���ֵ����Ӳ���Ҳ��2024���°�������——ȥ��10�£�˼������8.9��Ԫ��ɶ��������������Ĵ�о�չ������乫˾��Դ����оƬ��Ʒ�ߣ��γ�“�ź�+��Դ”�Ľ������������

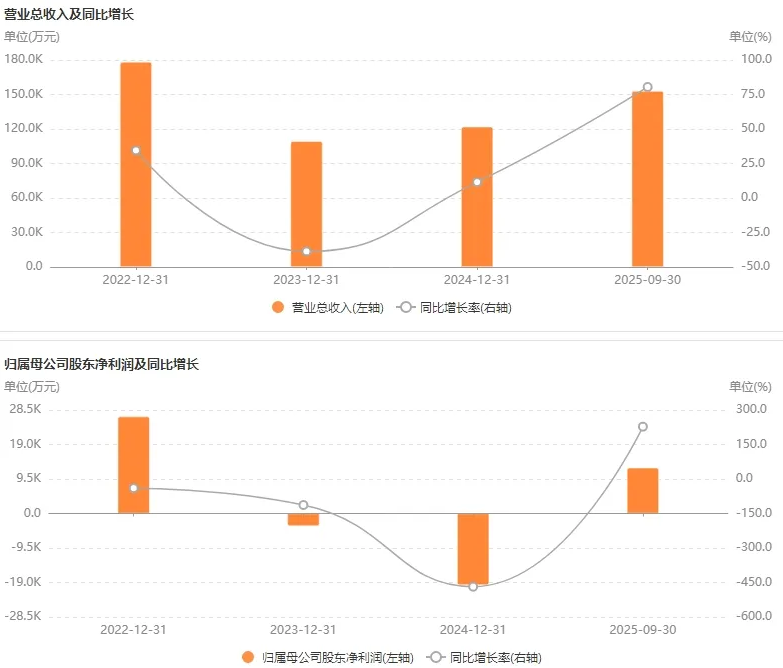

�Ʊ���ʾ������ǰ�����ȣ�˼����ʵ��Ӫҵ����Լ15.31��Ԫ��ͬ������80.47%����ĸ������ʵ��Ť����ӯ��Լ1.26��Ԫ�����У��ź���оƬ��Ʒ����Դ����оƬ��ƷӪ�շֱ�ͬ������42.64%��274.08%��

����2025��ҵ���б���ʾ��˼���ֳƣ���˾�����������Ӫ�յ�������Ҫ�������봴о��ҵ���ںϣ�ʵ�����ڹ�ҵ��������ͨ�š����ѵ����Ĵ��г���ȫ�沼�֡�

˼���ֽ�����ҵ�������

��ǰ��˼�����ڽ��ܵ���ʱ����ʾ���ӵ����������ǵ�ŵ�뵼��ķ�չʷ����������������ģ��IC����������ǿ��ʵ�ֿ�Խʽ��չ����Ч;����

������������ҵ����Ҳ��˼���ִ��ڽ�ǿ��Эͬ�ԡ�

˼���ֱ�ʾ���������Ͻ�������ǿ��˾���������ġ�AI��������5Gͨ�ŵ������ϵͳ���������������������AI��������������ʱ��оƬ�������ԴоƬ���빫˾�ļ���ƫ��оƬ����ʵ���оƬ�Ȳ�Ʒ���ϣ��ܹ���������AIӦ�õ�����ģ����������Ŀǰ����������г������ѳ�200��Ԫ���ҽ����ָ���������Ϊ˫��������չ������

Ŀǰ���������ڳﻮ�Σ���������δǩ����ʽ�Ľ���Э�飬�д��ڲ�ȷ���ԡ�������չ�������˫��ҵ���������Ҫ�ȴ�˼���ֺ������档

�༭�� �·��������171964650@qq.com

�й��������ֻ���

�Ź��ں�