��ɿͻ��˼��� ��� ͨѶԱ �ų���

��˲Ϣ�����ʱ��г�����ҵ�Ĺ�Ȩ�������Ͷ���߹�ע��

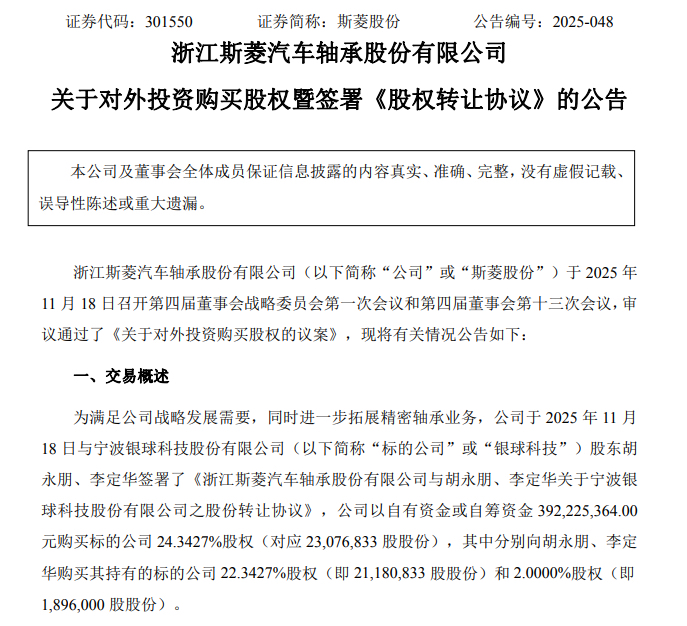

11��18�գ������㽭�²������й�˾——�㽭˹��������йɷ�����˾�����¼��˹��ɷݣ�����ƣ����죬�ù�˾ǩ��һ��ɷ�ת��Э�顣������Э��Ĺ����ģ������������ҵ��ͷ��ҵ——��������Ƽ��ɷ�����˾�����¼������Ƽ����Ĺ�Ȩ��

���ݹ��棬˹��ɷ��������ʽ���Գ��ʽ�3.92��Ԫ����������Ƽ�24.3427%��Ȩ����Ӧ23076833�ɹɷݣ������зֱ�������Ƽ�����λ�ɶ�——�������������22.3427%��Ȩ����21180833�ɹɷݣ���2.0000%��Ȩ����1896000�ɹɷݣ���

��ô������Ƽ���һ����������ҵ���ⳡ����˫������ʲô��

����������ʾ������Ƽ�������1995�꣬�ܲ�λ������һ�Ҽ��з�������������Ϊһ��ľ�����������̣�ӵ��ע���̱�“NZSB”������Ͻ2��������أ��������ء����ջ��أ���4�������������߱����11������е���������ƷԶ���������¹����ձ����¼��µ�20������Һ͵�����

����Ƽ��ĸ���һ�廯��С���Դ����˾����

����ǻ�е�豸�еĹؼ��㲿��������Ϊ“��ҵ�ؽ�”������Ƽ��ľ�����У���ҪΪ���õ�������ҵ����������㲿������֯��е�������˵�����“����”��������֪�ļҵ�������ҵ���ɭ��Dyson�������ļ��š��������ţ����Ǹù�˾�ĺ�����顣

2024�꣬����Ƽ���ֵͻ��6.5��Ԫ��ͬ������30%�����ת����еĹ����г�ռ������80%��ȫ���г�ռ����Լ28%��

����Ƽ����������䡣ͨѶԱ �ų�����ͼ

��ǰ�������Ƹ߶˼ҵ��ҵ“����ת��”֮�ʣ��ù�˾���Ӵ������㲿������IJ��֡��������������ı�����������ļ��ȣ�����Ƽ�Ͷ��2.5��Ԫ�����2.5��������м�����Ŀ�ƻ�Ͷ��������90��������������������ѹ������С�ABSɲ��ϵͳ��С�ת����е���������������ƻ����200��������У���֧�Ź���������ҵ����������80������

����Ƽ�ƾ��ʵ����DZ������Ϊ�ʱ��г����õı�ġ����������ݣ�����Ƽ������ѻ��2��IPOǰ���ʣ�Ͷ�ʷ�����ӿ��Ͷ�ʡ�������Ͷ��˽ļ�������й����������µ������ʱ�������“���Ҷ�”������ƹ��ɶ��������������롣

ֵ��ע����ǣ�2022�꣬����Ƽ���ı�������IPO������A�����и������������ֳ��ظ�����������5�£��ù�˾���漰��һ���ش��ʲ�������ֹ�¼�——5��19�գ����й�˾���ݹ�����йɷ�����˾�����¼�ƹ���ɷݣ�����ƣ���ͨ�����йɷݼ�֧���ֽ�ķ�ʽ����������Ƽ�100%�Ĺ�Ȩ����ļ�������ʽ�

Ȼ���������˲�������µ�ʱ�䣬5��30�գ�����ɷݼ�������ֹ�ﻮ�������������ɷݽ��“��������”�ļƻ�����ˡ�

������Ƽ�“ǣ��”˹��ɷݣ���ʧΪһ������ս��ЭͬЧӦ�Ļ�����Ӯ��

����������ʾ��˹��ɷݳ�����2004�꣬2023����������У���Ҫ����������е��з�����������ۣ������629���߶�����������ܻ�������Ŀ��Ԥ���ڽ����°������ͷŲ��ܡ�ͬʱ������ʱ�����ŵľ�������“����”���ù�˾�³�����������ҵ���������г����������һ��������Ͷ����

2025��ǰ�����ȣ�˹��ɷ�ʵ��Ӫҵ������5.81��Ԫ��ͬ������4.38%����ĸ������1.4��Ԫ��ͬ������2.17%��

˹��ɷݱ�ʾ�����ι�������Ƽ��Ĺ�Ȩ��“��������չ�������ҵ��ͨ�����Ӳ�ҵЭͬЧӦ����ͬ�ƶ��������㲿�������λ������þ�����е���Ҫ�������Ⱥ�������һ��������˾�ۺϾ�������������ӯ��������Ϊ�ɶ��������ļ�ֵ��”

����Ƽ���Ҫ�������ݡ���Դ��˹��ɷݹ���

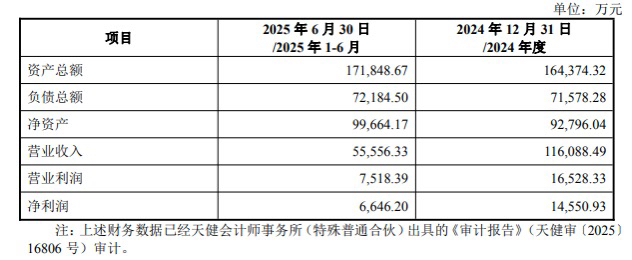

���ݹ��棬�˴ν��Ķ��ۣ���2025��6��30��Ϊ�������գ���������Ƽ��ľ��ʲ�Ϊ99664.17��Ԫ�������������գ����ʲ����������йؼ��������£�����������г���ֵΪ171827.00��Ԫ��������ֵ��ϲ������У�������ĸ��˾�ľ��ʲ��������72162.83��Ԫ����ֵ��Ϊ72.41%��

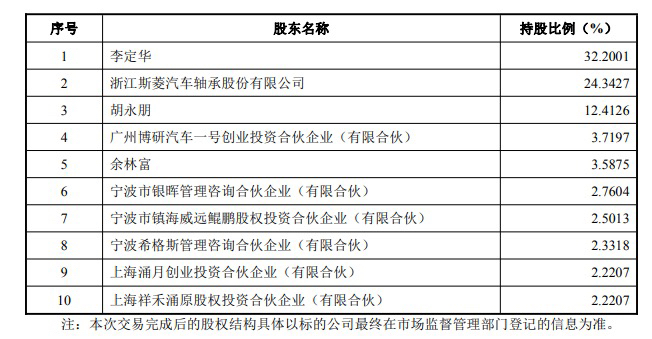

������Ϻ�����Ƽ��Ĺ�Ȩ�ṹ����Դ��˹��ɷݹ���

������Ϻ�˹��ɷݣ��ֹ�24.3427%������Ϊ����Ƽ��ĵڶ���ɶ���ԭ�ȵĵ�һ��ɶ��������ڳ��ù�Ȩ�ֹɱ�����34.7552%����12.4126%���˾ӵ�����ԭ�ڶ���ɶ�����ijֹɱ�����34.2001%����32.2001%�����ڵ�һ��ɶ���λ��

�༭�� �·��������171964650@qq.com

�й��������ֻ���

�Ź��ں�